ようこそ!かんれき爺の資金繰りブログへ

いつまでも「かんれき爺」、かんれき財務経営研究所のおしべ覚蔵です。

今回は経営者には身につけて欲しい簿記の基本的な知識について解説します。

経営者自身に身につけて欲しい簿記の知識とは

経営者が儲かる経営をするためには簿記の基本的な知識が必要です。しかし、それは決算書を作成するための簿記の知識やスキルを身につけることではありません。

決算書を作成するためには簿記の知識が必要です。日々の取引を記載した伝票等の帳票類から仕訳処理を行い会計ソフト等に入力する作業ができるスキルを持っていなければなりません。しかし、経営者にはそういった決算書を作るための知識やスキルは必要ありません。経営者に必要なのは数字やお金を判断基準にして経営上の意志決定をするために決算書を読むことができる基本的な簿記の知識だけなのです。

決算書を作ることと決算書を読むことは全く別の作業であり必要な知識やスキルも異なります。決算書を作ることは「会計の知識・スキル」であり、決算書を読むことは「財務の知識・スキル」と言っても過言ではありません。

誤解を怖れずに言うと、究極のお金儲けは「如何に楽して、如何に沢山儲けるか」ではないでしょうか。誰も「骨折り損の草臥れ儲け」にはしたくないはずです。

経営者には効果的かつ効率的なお金儲けの実践に向けて「勿体ない経営」から「儲ける経営」へ脱皮するために決算書を読み解く知識やスキルを身につけ、数字とお金を判断基準に意志決定に沿った事業活動ができるようになることを期待しています。

決算書を読みこなすために必要な簿記の基本的な知識

多くの経営者の方から「損益計算書はなんとなく理解できるのだが、貸借対照表の見方が分からない」という意見をよく聞きます。それは貸借対照表や損益計算書といった決算書を正しく読み解くために必要な簿記の基本的な知識が無いからです。

将棋を指したり、野球やサッカー等のスポーツをしたり、観戦したりする際にはそれぞれのルールを知っておかなければなりません。ルールを理解して初めて楽しむことができるのです。それと同様に貸借対照表や損益計算書といった財務諸表を正しく読み解くための簿記の基本的なルールだけは身につけておく必要があります。

この基本的なルールは「作る」こと「読む」ことのどちらにも共通して必要な知識です。まず簿記の概要、簿記の基本的なルールやポイントについて解説します。

日々の業務なかで発生するお金や物の流れである「取引」の記録を「簿記」といいます。取引は資産、負債、純資産、費用、収益の5つのカテゴリーに分けられます。これらをさらに細かく分類したものを「勘定科目」と呼びます。

企業会計では複式簿記が用いられます。企業が行うどのような取引も「お金の調達」と「お金の運用」という側面があり1つの取引を借方と貸方に振り分ける必要があります。

簿記上の取引ではすべての勘定科目がお金の運用を記録する「借方」とお金の調達を記録する「貸方」に分けられます。取引の要素を借方と貸方に分類し帳簿や仕訳帳に記載することを「仕訳」といいます。この仕訳にはルールが決められており、資産の増加や費用の発生は左側の借方に記載され、負債や純資産の増加や収益の発生は右側の貸方に記録されます。

仕訳

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 勘定科目 | 取引金額 | 勘定科目 | 取引金額 |

仕訳のルール

| 借方(お金の運用) | 貸方(お金の調達) |

| 資産の増加 | 資産の減少 |

| 負債の減少 | 負債の増加 |

| 資本の減少 | 資本の増加 |

| 費用の発生 | 収益の発生 |

勘定科目

取引は、資産・負債・純資産・費用・収益の5つのカテゴリーに分けられ、それぞれのカテゴリーによって勘定科目は決まっています。

5つのカテゴリーを簡単に説明します。

| 資産 | 利益を生む価値を持つもの。現金、工場、生産機械、建物、備品、売掛金などの債権(権利)といった物や権利を表す財産のこと |

| 負債 | 商品や商品以外の代金や借入金など将来お金を支払う義務のこと |

| 純資産 | 株主から出資されたお金(資本金)と事業活動によって生み出された儲け(繰越利益剰余金)、資産と負債の差額 |

| 収益 | 商品の売買やサービスの提供などで企業が獲得した収入 |

| 費用 | 事業活動で支払った経費 |

勘定科目の例を以下に挙げてみます。

| 資産 | 現金・預金・売掛金・有価証券・棚卸資産・受取手形・貸付金・建物・土地等 |

| 負債 | 買掛金・未払金・借入金・支払手形等 |

| 純資産 | 資本金・資本準備金・繰越利益剰余金・利益準備金等 |

| 収益 | 売上・受取利息・受取手数料・受取家賃等 |

| 費用 | 仕入・支払手数料・広告宣伝費・給料・福利厚生費等 |

勘定科目を使った仕訳の事例

企業の取引内容は、仕訳された後、最終的には決算書作成に使われます。仕訳で使われた勘定科目は、貸借対照表の資産、負債、純資産に、または、損益計算書の費用や収益に分類されますが、取引内容がそれぞれの項目にどのように該当するのか。その仕訳の事例を紹介します。

事例① 1台15万円のパソコンを3台購入し現金で支払った。

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 器具備品(資産) | 450,000 | 現金(資産) | 450,000 |

取得価格が10万円以上の備品を購入した場合は費用で処理せず資産に計上します。1台20万円のパソコンは、業務に使用する器具備品(資産)に分類され、器具備品(資産)の増加として借方に、その代金支払いのため現金(資産)が減少したので貸方に、それぞれ仕訳します。

事例② 1台9万円のパソコンを2台購入し現金で支払った。

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 備品費(費用) | 180,000 | 現金(資産) | 180,000 |

取得価額が10万円未満の消耗品や備品を購入した場合は資産に計上せず費用で処理します。パソコンの購入代金を費用の支出として処理するため、備品費(費用)として借方に、その代金支払いのため現金(資産)が減少したので貸方に、それぞれ仕訳します。

事例③ コピー用紙と紙ファイル3,000円分を購入し現金で支払った。

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 消耗品費(費用) | 3,000 | 現金(資産) | 3,000 |

事務用品のうち少額なもの(1つあたり10万円未満)は消耗品費(費用)として処理します。コピー用紙と紙ファイルはいずれも消耗品費に分類されるためまとめて計上して問題ありません。消耗品費(費用)として借方に、その購入により現金(資産)が減少したので貸方に、それぞれ仕訳します。

事例④ 取引先訪問のために5,000円の手土産を購入し現金で支払った。

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 接待交際費(費用) | 5,000 | 現金(資産) | 5,000 |

取引先に対する接待や贈答等は接待交際費(費用)の勘定科目で処理します。接待交際費(費用)として借方に、その購入により現金(資産)が減少したので貸方に、それぞれ仕訳します。

事例⑤ 収入印紙5万円分を購入し現金で支払った。

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 租税公課(費用) | 50,000 | 現金(資産) | 50,000 |

収入印紙代や固定資産税など税金に関する内容は通常、租税公課(費用)で処理します(ただし、法人税や法人住民税、法人事業税などは租税公課には含めず別途処理します)。収入印紙の購入で現金が減少しているので、貸方は現金です。

事例⑥ 従業員の出張に際し、旅費交通費5万円を現金で仮払いした。

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 仮払金(資産) | 50,000 | 現金(資産) | 50,000 |

仮払いにより現金が減少したものの、仮払いされた額はまだ費用として精算されていないため仮払金(資産)に振り分けます。

事例⑦ 従業員の出張に際し、仮払いした旅費交通費5万円を精算し旅費交通費4万円の領収書と精算金1万円を現金で受け取った。

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 旅費交通費(費用) | 40,000 | 仮払金(資産) | 50,000 |

| 現金(資産) | 10,000 | ||

仮払金を精算し実際にかかった旅費交通費(費用)と余った現金(資産)に振り分けたときの仕訳です。旅費交通費(費用)が発生し、現金(資産)が増加したので旅費交通費(費用)と現金(資産)を借方に仮払金(資産)が減少したので貸方に振り分けます。

事例⑧ 従業員5名分の給与100万円を普通預金より支払った。うち20万円を社会保険料等として天引きした。

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 給与賃金(費用) | 1,000,000 | 普通預金(資産) | 800,000 |

| 預り金(負債) | 200,000 | ||

従業員の給与は、給与賃金(費用)に振り分けられます。社会保険料、源泉徴収税、雇用保険料など、従業員の給与から天引きし、後日会社が支払うものは預り金(負債)です。天引き分を差し引いた差額80万円は、普通預金から実際に出金した額で、資産の減少(貸方)で処理します。

事例⑨ 買掛金50万円を当座預金から支払った。

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 買掛金(負債) | 500,000 | 当座預金(資産) | 500,000 |

商品を仕入れたときに発生した買掛金(負債)を当座預金で支払ったときの仕訳です。当座預金(資産)は企業が取引用に利用する預金の一種で、支払うことによって預金が減額するため、「当座預金」を貸方に仕訳します。

事例⑩ 20万円の買掛金支払のために約束手形を振り出した。

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 買掛金(負債) | 200,000 | 支払手形(負債) | 200,000 |

企業が商品などを仕入れたときの未払の代金、買掛金(負債)を約束手形(負債)で支払ったときの仕訳です。約束手形を振り出しても、現実には現金などの資産はまだ減少していないため、負債―負債で仕訳をします。

事例⑪ 銀行から200万円を借入し普通預金に入金した。

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 普通預金(資産) | 2,000,000 | 借入金(負債) | 2,000,000 |

借入をしたときの取引の仕訳です。普通預金が増加したので借方、借入金が増加したので、貸方に借入金を振り分ける処理を行います。

事例⑫ 80万円の借入金を普通預金から返済した。

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 借入金(負債) | 800,000 | 普通預金(資産) | 800,000 |

借入金(負債)を返済したときの取引の仕訳です。普通預金が減少したので貸方、貸方にあった借入金が減少したので、借方に借入金を振り分け、借入金を帳簿上から取り消す処理を行います。

事例⑬ 資本金を増資し普通預金に1,000万円の払い込みを受けた。

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 普通預金(資産) | 10,000,000 | 資本金(純資産) | 10,000,000 |

資本金を増資し普通預金に払込みを受けたときの仕訳です。資産である普通預金が増加したので、普通預金を借方、払い込みと同時に資本金が増加したので資本金を貸方に振り分けます。

事例⑭ 商品30万円を掛で仕入れた。

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 商品(資産) | 300,000 | 買掛金(負債) | 300,000 |

商品を掛けで仕入れた場合の仕訳です。掛けで仕入れたので、商品の代金支払いは買掛金の支払期日までお金の支出は繰延べされています。支払期日まで代金として支払うお金は使えるお金として手許に残っていることになります。

事例⑮ 商品の販売により200万円を売り上げた。代金は全額掛けとする。

| 借方(お金の運用) | 貸方(お金の調達) | ||

| 売掛金(資産) | 2,000,000 | 売上(収益) | 2,000,000 |

売上や受取利息などが収益に分類されます。収益と似た言葉に「利益」がありますが、利益は「収益-費用」の差額で費用より収益が上回ったときに発生するものです。収益と利益は異なります。

仕訳と貸借対照表・損益計算書との関係

取引は資産、負債、純資産、費用、収益の5つのカテゴリーに分けられると説明しましたが、このうち資産、負債、純資産は「貸借対照表」に、費用、収益は「損益計算書」にそれぞれ振り分けて記載されます。

それでは、仕訳が貸借対照表(B/S)や損益計算書(P/L)にどのように記録されていくのか時系列に並べた10の取引事例で確認することにしましょう。

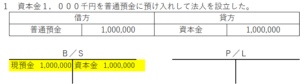

仕訳は借方普通預金(資産の増加)、借方資本金(純資産の増加)になります。

貸借対照表に記録される勘定科目なので貸借対照表の借方に普通預金(現預金)貸方に資本金として記録されます。この事業活動を行なう前の貸借対照表のことを開始貸借対照表と言います。

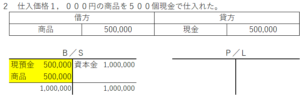

事業を開始するために資本金によって集めた現預金(キャッシュ)のうち50万円で商品を仕入したので、仕訳は借方商品(資産の増加)、貸方現金(資産の減少)になります。貸借対照表では現預金(資産)が50万円減少し、商品(資産)が50万円増加しています。

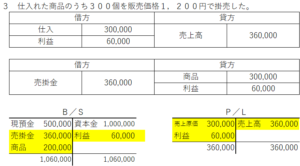

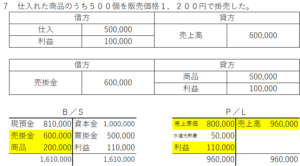

1個1000円で仕入れた商品を1個1200円で掛売りしたので、仕訳は貸方売上高(収益の増加)、借方仕入(費用の増加)と借方利益になります。

また、掛売りをしたので借方売掛金(資産の増加)、貸方商品(資産の減少)と貸方利益になります。

貸借対照表では売掛金が増加し商品が販売分だけ減少しています。利益が発生したので貸方に利益が記録されます。損益計算書では収益と費用が発生したので借方に売上原価(費用)と売上高と売上原価の差額である利益、貸方に売上高(収益)が記録されます。

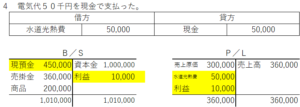

電気代(費用)を現金(資産)で支払ったので、仕訳は借方水道光熱費(費用の増加)、貸方現金(資産の減少)になります。貸借対照表では現金が支払った分減少し、利益も費用が発生した分減少しています。損益計算では借方水道光熱費(費用)が記録され、発生した費用分だけ利益が減少しています。

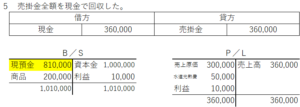

売掛金を現金で回収したので、仕訳は借方現金(資産の増加)、貸方売掛金(資産の減少)になります。貸借対照表では回収した現金分だけ現預金が増加し、売掛金は全額回収したのでゼロです。

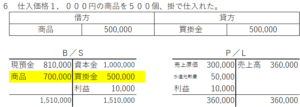

商品を掛で仕入れたので、仕訳は借方商品(資産の増加)、貸方買掛金(負債の増加)になります。貸借対照表では商品が仕入れた分だけ増加し、掛で仕入れたので貸方に買掛金(負債)が記録されます。

1個1000円で仕入れた商品を1個1200円で掛売りしたので、仕訳は貸方売上高(収益の増加)、借方仕入(費用の増加)と借方利益になります。

また、掛売りをしたので借方売掛金(資産の増加)、貸方商品(資産の減少)と貸方利益になります。

貸借対照表では売掛金が増加し、商品が販売した分だけ減少しています。利益が発生したので貸方に利益が記録されます。損益計算書では収益と費用が発生したので借方に売上原価(費用)と売上高と売上原価の差額である利益、貸方に売上高(収益)が記録されます。

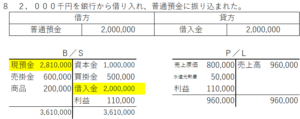

銀行から借入したので、仕訳は借方普通預金(資産の増加)、借方借入金(負債の増加)になります。貸借対照表では現預金が借入れした金額分増加し、貸方に借入金(負債)が記録されます。

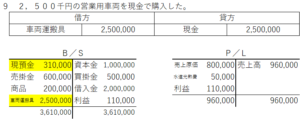

現金で営業用車両を購入したので、仕訳は借方車両運搬具(資産の増加)、借方現金(資産の減少)になります。貸借対照表では営業用車両の購入代金を現金で支払ったのでその分現預金が減少し、借方に車両運搬具(資産)が記録されます。

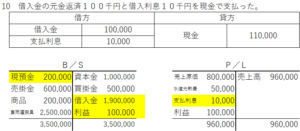

借入金の元金返済と借入利息(費用)を現金で支払ったので、仕訳は借方借入金(負債の減少)、支払利息(費用の増加)、貸方現金(資産の減少)になります。貸借対照表では元金と支払利息分の現金が減少し、借入金が返済を受けた分だけ減少します。費用勘定が発生したので利益勘定もその分減少します。

元金の返済は負債の減少ですが、支払利息は費用勘定になります。費用が発生したので損益計算書に借方支払利息(費用)が記録され、その分利益も減少します。

この1から10までの一連の取引は、株式会社設立⇒商品仕入⇒商品販売⇒経費支払⇒銀行借入⇒設備投資⇒借入金返済という基本的な事業の流れを示しています。事業の流れの中で発生する取引がどのように会計処理されているのか、その大枠を掴んでいただきたいと思います。

注目していただきたいのは10番目の取引後の貸借対照表と損益計算書です。

貸借対照表をみると、貸方(資産)では現預金は20万円と当初手許にあった100万円から80万円減っています。総資産は当初の100万円から250万円増えて350万円になっています。一方、借方をみると当初資本金100万円だったものが負債勘定である買掛金と借入金が増え、この事業期間に獲得した利益と併せて負債+純資産は250万円増えて350万円になっています。負債の増加と純資産によって集めたお金が売掛金、商品、車両運搬具といった資産の増加に使われていることがご理解いただけると思います。

また損益計算書をみると、貸方には売上原価、経費(水道光熱費)といった費用、そして利益が記録されており、借方には収益である売上高が記録されています。

事業活動を行なった結果として10万円の利益を獲得できましたが、お金(現預金)は80万円減少しています。「利益の増加≠お金の増加」なのです。

経営者にご理解いただきたい簿記の基本的な知識は以上になります。

少なくとも自社の貸借対照表や損益計算書に記載されている勘定科目やどのような仕訳によってその数字になっているのかは理解できるようにしてください。

次回は財務諸表について理解を深めます。

投稿者プロフィール

-

LINK財務経営研究所 代表

1982年 4月 国民金融公庫入庫

1993年 4月 公益法人日本生産性本部経営コンサルタント養成講座派遣

2015年 3月 株式会社日本政策金融公庫退職

2015年10月 株式会社山口経営サポート(認定支援機関)入社

2019年12月 同社 退社

2020年 2月 LINK財務経営研究所 設立

2022年 7月 ドリームゲートアドバイザー

中小企業金融の現場で、33年間、政府系金融機関の担当者~支店長として事業資金融資の審査(与信判断)や企業再生支援、債権回収業務に従事するとともにそれに関する稟議書の起案・決裁に携わっていました。

その後、中小企業の財務責任者として資金調達、経営改善業務をお手伝いさせていただき、短期間で赤字体質の中小企業を黒字体質に改善するコトができました。

こうした経験を活かして、「財務の力でヒトとカイシャを元気にする」ために、小規模事業者・中小企業の皆さまのお役に立ちたいと考えています。

コメント