ようこそ!かんれき爺の資金繰りブログへ

いつまでも「かんれき」、かんれき財務経営研究所のおしべ覚蔵です。

今回は貸借対照表と損益計算書について解説します。

財務諸表の役割

企業に求められる成果は「利益をあげたか、お金を増やしたか」ということに集約されます。成果を出すためには経営戦略や経営計画を策定しそれに基づいて事業を進めていくことが必要です。そのための策定基準となる重要な資料が貸借対照表と損益計算書といった財務諸表なのです。

中小企業の事業活動の成果は会計処理によって貸借対照表と損益計算書等の財務諸表に数字として表われます。経営の目的は単に利益を上げることだけではありませんが、利益は事業存続のための必要条件であり、残念ながらこの貸借対照表と損益計算書によって企業は評価されます。つまり、数字(利益)やお金を切り離して経営はできないということです。

貸借対照表の読み方

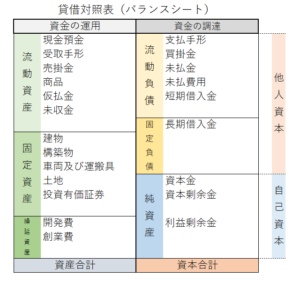

貸借対照表とは

資産、負債、純資産で構成される貸借対照表はある時点で資産や権利をどの程度保有しているかを表すものです。借方は企業が持っている資産について記録し貸方は返済しなければならない負債と資産から負債を引いた純資産を記録します。借方は企業が資金をどのように運用しているか、貸方はその運営する資金をどのようにして集めたのかが分かります。貸借対照表を読み解けば企業の財政状態を確認することができるのです。

貸借対照表の借方の合計(集めたお金の額)と貸方の合計(運用したお金の額)は等しくなっています。

貸借対照表は一言でいえば「倒産する心配はないか、資金繰りは回っているか」を確認するための財務諸表だといえます。

会社が倒産する原因は資金不足に陥り返済や支払いができなくなること。資金不足を防ぐためには、どこからいくらお金を調達し、それをどのように使い、現時点で調達したお金がどのような資産に形を変えているのかを把握しておくことが極めて重要になります。

貸借対照表は、期末等、特定の一時点における資金の調達とその運用(使い途)の状況を表しており、資金の調達方法、資金の使い途そしてその残高を正確に把握することができます。貸借対照表を読みこなせるようになれば、資金繰りの心配が減って本業に集中できるようになると思います。

貸借対照表の構成

貸借対照表の右側には事業に必要な資金をどこからいくら調達しているかが示されており、左側には調達した資金の使い途(運用)が示されています。貸借対照表はこの資金の調達と運用を対応させるように作成されており必ず左側の合計数字と右側の合計数字は同じになります。

貸借対照表の右側(簿記の用語では貸方という)には、資金の調達先によって負債と純資産(自己資本)に分けて表示されています。負債とは他人から調達したお金のことで将来返済(支払い)する義務があるものです。1年以内に返済・支払義務のある流動負債と1年超の期間、返済・支払義務のない固定負債に分類されています。また、純資産(自己資本)は事業に投資した自分の資金を示したもので返済する必要はありません。

一方、左側(簿記の用語では借方という)には資金の運用を示す資産が表示されています。資産とはお金を運用して(使って)、物や債権(権利)に形を変えたもので将来資金化することができるものです。1年以内に資金化できる流動資産と1年超の期間、資金化できない固定資産に分類されています。

貸借対照表の読み説き方

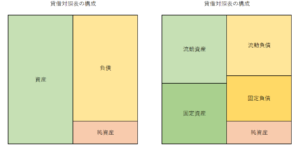

いきなり貸借対照表の数字を上から順に1行ずつ細かく見ていく必要はありません。まずは左側の資産合計、右側の負債合計、純資産合計の3つのブロックに注目してざっくりと全体像を掴むことから始めます。

左側の資産合計をみることでどれだけの資金を事業につぎ込んでいるのか事業規模を、右側の負債合計と純資産合計のそれぞれを見ることで支払期限のある資金調達と支払期限のない資金調達の金額を確認することができます。

最初に貸借対照表の資産、負債、純資産のそれぞれの金額を確認し、次に流動と固定に分けてどこからいくら調達してどこにいくら使っているのかを確認しお金の動きを把握します。特に、負債の状況を確認することが重要です。負債に記載されている金額が期日にきちんと支払うことができれば潰れる心配はありません。

しかし、貸借対照表に記載された情報だけでは仕入債務の仕入れ先やそれぞれの金額や支払期日、借入金の月々の元金返済額や返済期日までは把握できないので貸借対照表に記載された勘定科目ごとの数字を押さえながら該当する会計資料を確認して細かく把握しておく必要があります。

貸借対照表を見るうえで重要なポイント(バランス・チェック)

貸借対照表を見るうえでのポイントは関連性のある科目間のバランスを確認することにあります。このバランスが崩れていると資金繰りが苦しくなり最悪の場合は事業継続困難に陥ってしまうことになってしまいます。

貸借対照表を見る際にバランスを確認するべき主な項目について説明します。

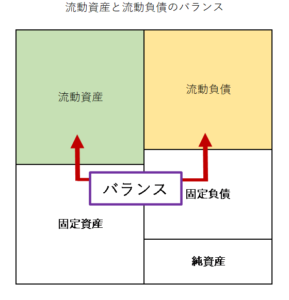

①流動資産と流動負債のバランス

流動負債は1年以内に返済(支払い)する必要があります。1年以内にお金として回収できる売上債権や棚卸資産等の流動資産が流動負債よりも大きければ(流動資産>流動負債)返済(支払い)が滞る心配は少なくなります。逆に流動資産<流動負債となっていると返済(支払い)原資が不足している状態なので資金調達が必要になるのです。流動資産>流動負債を維持することは当たり前だと思われるかもしれませんが、逆転現象が起きていることも少なくありません。

| 流動資産と流動負債のバランス このバランスを確認する指標として、流動比率がある。 次の計算式で算出することができる。 流動比率(%) = 流動資産 ÷ 流動負債 × 100 流動比率の理想となる数値は200% 以上と言われているが、業界の特殊性やそれぞれの経営者考え、リスクの取り方によって変わってくる。 会社の規模や業態によって変わってくるが、一般的には130%〜150%あれば短期的な支払い能力は問題ないとされ、流動比率が100%を切ってしまうと支払い能力が不安視される。 |

借入金の返済期間は企業の返済能力や資金使途に応じて決めるものです。金利負担も考慮しながら将来起こり得る不測の事態も考慮して返済期間を考える必要があります。経営者自身が借入の状況については金利水準だけではなく借入金の返済期間や毎月の元金返済額等の詳細を把握しておかなければなりません。

借入金の元金返済は損益計算書には計上されないためその負担の重さに後で気付くことも往々にしてあるので借入金の毎月の返済額については経営者が把握しておく必要があります。

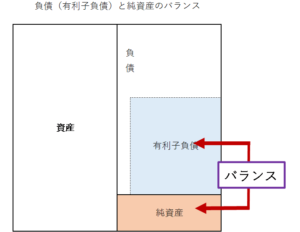

②負債(有利子負債)と純資産のバランス

事業に必要な資金の調達を返済(支払い)義務のある負債に依存し過ぎていないかを確認するものです。負債のうち有利子負債と呼ばれる借入金と純資産のバランスを確認することが特に大切になります。

例えば、新たな設備投資や設備更新をする場合、新規の設備投資により収益の増加が見込め、投資した設備部分の減価償却費の範囲内で返済ができるならば借入金(有利子負債)による資金調達を考えることも可能です。単なる設備更新で収益の増加が見込めないのであれば純資産(自己資本・自己資金)による資金調達を考えた方がよいということになるのです。

経営者は、新規の設備投資を行う場合や新規事業に参入する場合の資金調達についてどこまでリスクをとれるのかをよく検討したうえで決める必要があります。

リスクとは不確実性のことで、新規投資の成功確率が高いと見込めればリスクは小さくなります。企業全体でみると業績が安定していれば将来の業績の確実性が高いのでリスクは小さいことになり、逆に業績が不安定ならば将来の業績の不確実性が高くリスクが大きいということになります。

| 負債(有利子負債)と純資産のバランス 利息を含めて返済しなければならない有利子負債と自己資本のバランスを指す指標として、有利子負債比率がある。 次の計算式で算出することができる。 有利子負債比率=有利子負債÷自己資本(株主資本)×100 有利子負債比率は財務状況の安全性を表す指標。有利子負債比率が低いほど投資するリスクが低いと言える。 有利子負債比率の適正な目安は、100%以下といわれている。 100%を超えると自己資本よりも有利子負債の方が多い状態となり、資金繰り悪化や経営不振に陥るリスクが一気に高まる。また、企業の負債が適正な範囲になっているのかを確認する指標として自己資本比率がある。 次の計算式で算出することができる。 自己資本比率 = 自己資本 / 総資本 × 100 自己資本とは、貸借対照表の純資産の部の合計で、総資本は、貸借対照表の負債合計+純資産の部の合計である。 自己資本比率は業種にもよるが、40%が平均。これを下回れば下回るほど危険水域と判断することになる。 |

現代社会はVUCAの時代といわれ、先行きどうなるかが不透明でリスク(不確実性)が高まっている時代です。だからこそ、新規投資や資金調達には消極的になり過ぎる必要はありませんが、リスクヘッジを考慮しより慎重に検討することが大切なのです。

また、設備投資や事業投資に必要な資金を金融機関から借入れしようとする場合に金融機関は必ず「事業計画」の提出を求めます。貸し手である金融機関は提出された事業計画に基づいて企業の投資の是非を検討し成功が見込めると判断できれば融資してもらえるのです。

さらに融資後には事業計画と実績の進捗をモニタリングします。この計画と実績の乖離幅が大きければ、「どうなるか分からない事業(リスクの大きな事業)」だと判断され金融機関から改善指導を受けることもあります。一方、この乖離幅が小さければ「経営者が先行きをしっかり把握した計画性と実行力のある経営をしている」という判断に繋がります。

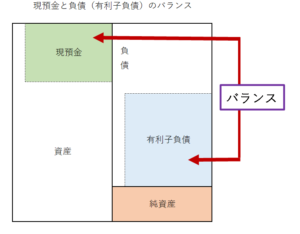

③現預金と有利子負債(借入金)のバランス

現預金残高について経営者から「どのくらいの現金預金残高があればいいですか?」「うちの会社の現在の現金預金残高は適切ですか?」という質問を受けることがよくあります。「最低でも月商の1か月分程度の現預金残高は確保しておきたい。安全圏は2カ月分から3カ月分だ」と答えています。

一方、有利子負債とは借金のことです。借金は少ないに越したことはありませんが、すべて自己資金で賄う無借金経営が最も健全かといえば一概にはそうは言えないと思っています。企業が目指す成長・拡大に向けた設備投資等を実現するに十分な自己資金があればそれで賄えばいいのですが、多くの中小企業はそこまで資金に余裕がないのが一般的です。そのため、業務拡大のためには借入によって資金調達を行うことも必要になります。有利子負債(借金)は企業にとって必ずしも「悪」ではありません。

| 現預金と有利子負債(借入金)のバランス このバランスを確認する指標として、現金預金対借入金比率がある。 次の計算式で算出することができる。 現預金借入金比率(%) = 現預金 ÷ 有利子負債 × 100 企業が返済義務を負っている正味の有利子負債額が、手許の現預金だけでどれだけ返済可能かを示す指標。この比率が高いほど、足下の返済能力の高さを意味するので、経営体質の安定性の目安となる。この現金預金対借入金比率の目安は30%。少なくとも借入金に対して30%以上の現金預金を持っておくことで資金繰りの安定化に繋がる。 |

有利子負債には、元金+利息の返済義務があります。それを返済できるお金を手許に持っておかなければなりません。

手許資金が不足してしまうと、仕入債務等の事業負債だけでなく借金返済の資金まで借入に頼らなければならなくなります。こうなると雪ダルマ式に借入金が増えてしまう可能性が高まります。そうならないために現預金残高と有利子負債(借入金)残高のバランスを常に確認しておく必要があるのです。

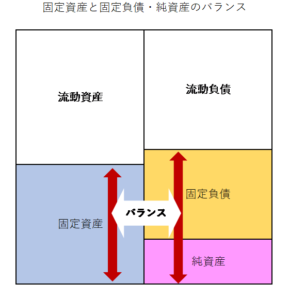

④固定資産と資金調達のバランス

固定資産投資は長期にわたって資金を回収していくことになります。したがって、固定資産への投資資金を1年以内に返済期限がくる短期借入金で調達すると回収には時間がかかる一方で返済は1年以内にしなければならないので資金調達と運用のバランスが崩れてしまい慢性的な資金不足になってしまいます。

長期借入金といった固定負債による資金調達であれば返済も長期になるので長期的な資金の調達・運用のバランスを維持することができます。固定資産投資に関する資金調達を自己資本や固定負債といった安定した資金で賄うことにより財務状態が安定するのです。

| 固定資産と資金調達のバランス このバランスを確認する指標として、固定長期適合率がある。 次の計算式で算出することができる。 固定長期適合率=固定資産÷(自己資本+固定負債)×100 算出された割合が100%以下だと健全な財務状況だと判断できる。 固定長期適合率≦100 固定長期適合率が100%を超える場合、120%程度までは要注意、150%程度になると危険と判断される。 |

損益計算書の理解

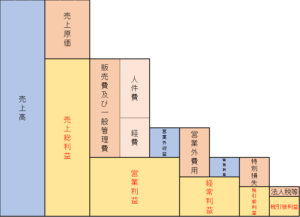

損益計算書は一定期間内に発生した収益や費用を記録したものです。具体的には、売上高、営業外収益、特別利益の3つの収益と売上原価、販売費及び一般管理費、営業外費用、特別損失と法人税等の税金支払いの5つの費用、そして、売上総利益、営業利益、経常利益、税引前当期利益、当期利益の5つの利益が記録されています。

この構造を図式化すると下図のようになります。

損益計算書のさまざまな利益の違い

損益計算書に計上される利益には次の5つの種類があります。

① 売上総利益(粗利):売上総利益=売上高-売上原価

会計期における売上高の合計から売上原価を差し引いた金額で企業の利益というよりは企業が提供する商品やサービスの利益を示すものです。

② 営業利益:営業利益=売上総利益-販売費及び一般管理費

「販売費及び一般管理費」として計上された経費を売上総利益から差し引いた金額です。営業利益を見ることで自社が本業でどの程度の利益を出せているのかが分かります。この部分が赤字だと本業による利益が出せていないということになるのです。

③ 経常利益:経常利益=営業利益+(営業外収益-営業外費用)

営業利益に企業活動において発生した本業以外の損益である「営業外損益」を足した金額です。営業外損益には受取利息や配当金、貸倒引当金戻入金、雑収入などが該当します。また、雑損失や融資を受けた際の支払利息も営業外損益の損失にあたります。

④ 税引前当期純利益:税引前当期純利益=経常利益+(特別利益-特別損失)

経常利益と特別利益の合計から特別損失を差し引いた金額が税引前当期純利益です。

特別利益とは長期保有が前提だった固定資産や有価証券等を売却して得た収益等を指す。特別損失には臨時的または突発的に発生した損失が該当します。

⑤ 当期純利益:当期純利益=税引前当期利益-法人税住民税及び事業税

当期純利益は、税引前当期純利益から法人税や法人事業税、法人住民税といった税金を差し引いた金額です。

貸借対照表と損益計算書の関係

日々の事業活動によって収益や費用の発生といった様々な取引が行なわれています。発生した取引は仕訳されて最終的には貸借対照表と損益計算書に記録されます。

この貸借対照表と損益計算書は「利益剰余金」と「当期純利益」で繋がっています。

期首貸借対照表

期首の貸借対照表には、その期の事業活動を行なう前の時点での資産、負債、純資産の状況が記録されています。この期首の財務状態を確認し、それを基にその期の事業活動の方向性を計画し実行していくことになるのです。

期中の損益計算書

期中の事業活動では収益だけでなく費用も発生します。この収益と費用の発生は損益計算書に記録されます。したがって月次決算時の損益計算書を確認することで毎月の事業の進捗状況を把握することができます。

期末貸借対照表

1年間の事業活動は決算により損益計算書に集約されます。事業活動の成果は損益計算書に「当期純利益」で確認することができます。期末の貸借対照表では純資産に「繰越利益剰余金」として計上されます。貸借対照表の期首と期末を比較することで期中の事業活動の結果、資産、負債、純資産がどのように動いたかを確認することができるのです。

利益が出れば当期純利益が繰越利益剰余金に繰り入れされて純資産が増加します。純資産が増えていれば期中の事業活動により企業が成長したといえます。逆に、当期純利益がマイナスになれば繰越利益剰余金からその分取り崩されることになり純資産が減少します。赤字になれば企業の純資産が減少して企業が縮小したといえます。

貸借対照表と損益計算書の関係を図で示すと次のようになります。

貸借対照表と損益計算書の構造やその関係、そして記載されている勘定科目や数字の示す意味についてご理解いただけましたでしょうか。

次回は「お金の集め方」について解説します。

投稿者プロフィール

-

LINK財務経営研究所 代表

1982年 4月 国民金融公庫入庫

1993年 4月 公益法人日本生産性本部経営コンサルタント養成講座派遣

2015年 3月 株式会社日本政策金融公庫退職

2015年10月 株式会社山口経営サポート(認定支援機関)入社

2019年12月 同社 退社

2020年 2月 LINK財務経営研究所 設立

2022年 7月 ドリームゲートアドバイザー

中小企業金融の現場で、33年間、政府系金融機関の担当者~支店長として事業資金融資の審査(与信判断)や企業再生支援、債権回収業務に従事するとともにそれに関する稟議書の起案・決裁に携わっていました。

その後、中小企業の財務責任者として資金調達、経営改善業務をお手伝いさせていただき、短期間で赤字体質の中小企業を黒字体質に改善するコトができました。

こうした経験を活かして、「財務の力でヒトとカイシャを元気にする」ために、小規模事業者・中小企業の皆さまのお役に立ちたいと考えています。

コメント