「かんれき財務経営研究所の雄蕊覚蔵(おしべかくぞう)です!」第37回は「現場で気付いたバランスシート(貸借対照表)の読解力強化」と題して、決算書を見たことがない方でも理解できるバランスシート(貸借対照表)の読み解き方の基本をご紹介します((注)金融機関の定義:小規模事業者・中小企業に事業資金の融資を行っている金融機関とします)。

《地域銀行の行員(初心者)向け財務研修で気付いたこと》

地域銀行の行員(初心者)向け研修で、「財務に関する講座」の講師を務めさせていただきました。「初心者」とは、法人営業等を担当したことがなく、企業の決算書もほとんど見たことがない行員という意味で使っています。

行員だからと言って誰もが決算書を読むことができるとは限りません。担当業務によっては、法人の決算書を見たことがない行員も銀行内には数多くいるのです。

講師のお話を頂いたときは、取引先企業に派遣して「財務を見ることが出来る戦略的人財」の育成ということだったのですが、実際の受講生は、簿記の知識もなく、決算書を見たことがないという方々ばかりでした。

雄蕊が担当する講座は、3日間で約10時間程度。即戦力になる財務担当者を育成するには、そのくらいの時間では難しいと思ったのですが、相手は現役の銀行員であり、中小企業金融の経験者ならば、必要最低限のスキルを身につけることができるかも…、一定の研修効果は期待できると思ってお引き受けさせて頂いたのですが…

第1日目の講座では、「財務担当者の役割」について、2時間半程度総論的な話をさせて頂きましたが、講座が終わって受講生の顔をみると、全く理解できていない様子が手に取るように解りました。ZOOMを活用したWEB研修だったので、操作不如意の雄蕊は、講義時間中は、受講生の反応を見ることが出来ず、ひたすらパソコンに向かって話し続けたのですが、終了後に受講生の表情を見た時、とても満足できる講座にはなっていなかったと実感しました。

第2日目、第3日目の講座は、当初予定のコンテンツをすべて破棄し、初心者向け決算書の見方、資金繰り表の活用法等に関する基本に即したコンテンツに変更することにしました。

ここで、ハタと気付いたのです。「数字とお金」に関するテーマをピックアップして、このブログに掲載しても、これまでのような内容では、ある程度専門的な知識がないと期待通りに理解してもらえないということに!!

もう一度リセット。財務に関して、基本の基本に帰って説明・解説することにしました。

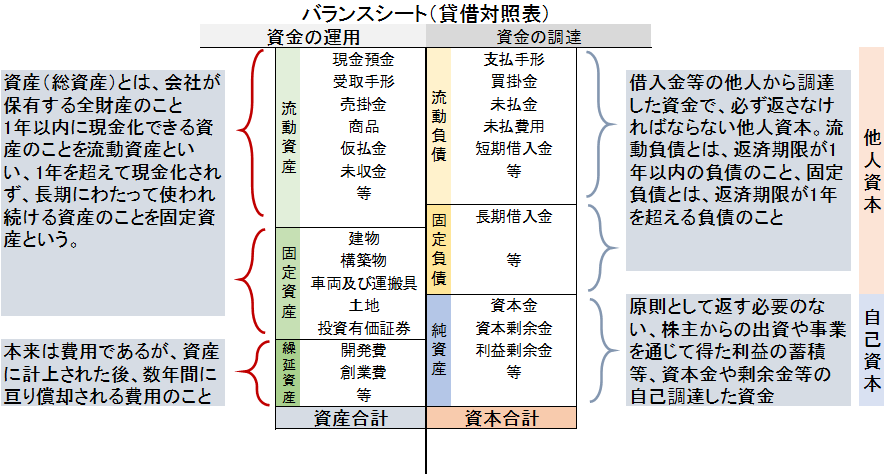

《バランスシート(貸借対照表)の基本構造》

研修の講師をしながら、「財務のお仕事」の基本は、バランスシート(貸借対照表)の読解力を身につけることだと改めて実感しました。そこで、バランスシート(貸借対照表)の基本構造についての解説から始めます。

貸借対照表は、決算日における会社の財政状態(ストック)を表した書類です。

貸借対照表の右側を構成する負債・純資産は、資金をどこから、どのようにして、どれくらい(いくら)調達しているかを示しています。

負債はいずれ返済しなくてはならない他人資本のことを、純資産は返済が不要な自己資本のことをそれぞれ指しています。

表の左側(借り方)の資産は、調達した資金をどう使っているか(どのように運用したか)を表しています。

《バランスシート(貸借対照表)の読解》

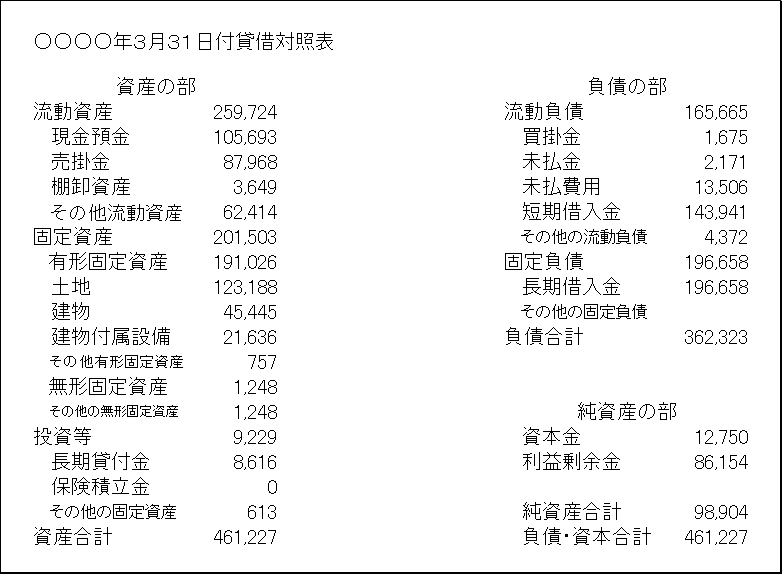

次の貸借対照表を見てください。

この貸借対照表からどのような情報を得ることができるでしょうか?

この企業は、設立以来、儲かっていますか(利益>損失)?

まず、どの勘定科目のどの数字に目を付けましたか?

「目の付け所」を以下にコメントしてみます。

①純資産合計⇒設立以来、どれだけ利益を積みあげてきたか(儲かっているか否か)

②現金預金勘定⇒手許にお金は残っているか

③短期借入金、長期借入金勘定⇒借入金に依存した資金調達か否か

④その他流動資産勘定⇒高額のその他流動資産が計上されている。資産性の有無が気になる。

⑤長期貸付金勘定⇒高額ではないが、貸付金の回収状況が気になる。

⑥流動資産合計額と流動負債合計額、固定資産合計額と固定負債合計額を比較⇒資金調達と資金運用のバランスの確認

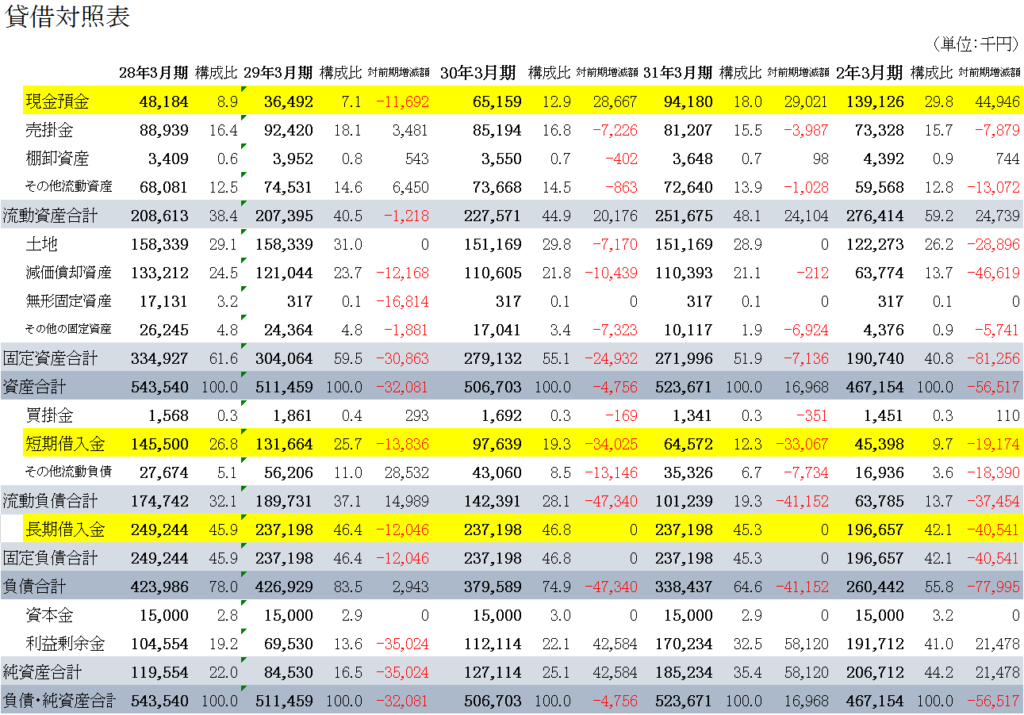

次に前期と今期の2期分の貸借対照表を並べて、2期比較をしてみます。2期並べることで得られる情報が格段に増えます。一言でいうと「お金の動き」が見えてくるのです。

2期分の貸借対照表を並べて比較する際に着目するべき視点は、今期と前期の増減額です。上記の表では、「差異(=今期の数字-前期の数字)」のところです。

この企業は、この1年で大きく財務体質の改善に取り組んだことが見えてくるのですが、お解りになりますか?

①純資産合計額の差異△18,400千円は何を表していますか?

⇒今期の最終利益が18,400千円の赤字だったことを表しています。

②固定資産合計額の差異△133,424千円は何を表していますか?

⇒固定資産を売却等により処分し、資金化または費用化したと推測できます。

③短期借入金、長期借入金それぞれの差異△6,059千円、△52,585千円は何を表していますか?

⇒この1年間の元金返済額を表しています。

着目すべき数字について、上記のとおりコメントしてみました。

コメントした数字を基に、この企業の1年間の財務活動を推測してみると、固定資産を売却し現金化又は費用化。現金化した資金の一部で借入金の一部を返済。余剰資金が現金預金として計上され、現金預金勘定は、57,509千円増加した。但し、今期の最終利益は、18,400千円の赤字となった。

この企業は、今期最終赤字となったものの、「固定資産の流動化」を図ることで、手許現金預金は大幅に増加し、資金繰りの安定化を図ることが出来たという評価ができます。

次に、5期分の貸借対照表の推移を以下に掲げてみます。 5年間の推移をみると、28年3月期は、資金繰りがかなり苦しい状況だったと推測されますが、直近2年3月期では、資金繰りに齷齪しなくても済む財務体質に改善できたと言えます。

5年間の推移をみると、28年3月期は、資金繰りがかなり苦しい状況だったと推測されますが、直近2年3月期では、資金繰りに齷齪しなくても済む財務体質に改善できたと言えます。

キャッシュフロー計算書を作るまでもなく、原則に基づき、資産、負債、純資産の各勘定科目の期毎の動き(増減)を確認することにより、お金(現金預金勘定)が増減した原因を掴むことが出来ます。

|

資産 |

負債 |

資金 |

|

| 資産又は負債の増減

と資金の増減 |

増加 |

減少 |

減少 |

|

減少 |

増加 |

増加 |

《財務管理者の役割》

貸借対照表の勘定科目の動きに基づくと、財務管理者の基本的な役割は、「現金預金」の残高を増加させること、そして「短期借入金」「長期借入金」の残高を減少させることにより資金繰りの安定化を図ることです。

なお、「第4回 バランスシートの読み解き方」及び「第19回 有事における決算書の読み解き方」で、貸借対照表の読み方について、より専門的な視点で解説していますので、併せてご覧いただけると幸甚です。

投稿者プロフィール

-

LINK財務経営研究所 代表

1982年 4月 国民金融公庫入庫

1993年 4月 公益法人日本生産性本部経営コンサルタント養成講座派遣

2015年 3月 株式会社日本政策金融公庫退職

2015年10月 株式会社山口経営サポート(認定支援機関)入社

2019年12月 同社 退社

2020年 2月 LINK財務経営研究所 設立

2022年 7月 ドリームゲートアドバイザー

中小企業金融の現場で、33年間、政府系金融機関の担当者~支店長として事業資金融資の審査(与信判断)や企業再生支援、債権回収業務に従事するとともにそれに関する稟議書の起案・決裁に携わっていました。

その後、中小企業の財務責任者として資金調達、経営改善業務をお手伝いさせていただき、短期間で赤字体質の中小企業を黒字体質に改善するコトができました。

こうした経験を活かして、「財務の力でヒトとカイシャを元気にする」ために、小規模事業者・中小企業の皆さまのお役に立ちたいと考えています。

コメント