ようこそ!かんれき爺の資金繰りブログへ

かんれき財務経営研究所の雄蕊覚蔵です。

経営者が数字やお金に関する会計や財務にアレルギー反応を起こす理由

多くの中小企業経営者の方は、事業活動を通じて売上を伸ばして利益を増やし、手許のお金を産み出そうと強い意志を持って経営されていると思うのですが、何故か、数字やお金を扱う経理や会計、そして財務といった業務には強いアレルギー反応があると感じています。

経営者が何故そうなるのか?考えられる理由は2つあると思っています。

その1つは、経営者が経理、会計、財務といった業務の内容について正しく理解できていないことです。

経営者は、顧客を増やして売上を伸ばすといった得意分野に関しては、専門的な知識やノウハウを持っているため強い関心と興味を持つことができますが、数字やお金を扱う会計や財務には、専門的な知識に乏しいためどうしても苦手意識が先に立ってしまう傾向にあるように感じます。

確かに、決算書を作成するためには簿記の知識が必要で、日々の取引を記載した伝票等の帳票類から仕分け処理を行い、会計ソフト等に入力する作業ができるスキルを持っていなければなりません。しかし、経営者には決算書を作る知識やスキルは必要ないのです。経営者に必要なのは、決算書を読み解く知識やスキルと数字やお金を判断基準にして意志決定する能力だけなのです。

決算書を作ることと決算書を読むことは全く別の作業であり、必要な知識やスキルも異なります。決算書を作ることは「会計の知識・スキル」であり、決算書を読むことは「財務の知識・スキル」と言っても過言ではないと思います。

もう1つは、中小企業にはオーナー経営者が多く、出資者=経営者なので、第三者である出資者(株主)に対する報告義務がないことです。

上場企業等の大企業は、所有と経営が分離されており、企業に出資している株主は、企業価値を高めて多くの配当を受けることや株式の値上がりを経営陣に期待しています。そのため、企業は株主の期待に沿える業績を上げなければなりませんし、株主に対して、毎期業績を報告する義務も負っているのです。この構造的な違いの影響もあると思います。

誤解を怖れずに言うと、究極のお金儲けは「如何に楽して、如何に沢山儲けるか」ではないでしょうか。誰も「骨折り損の草臥れ儲け」にはしたくないはずです。

経営者には、効果的かつ効率的なお金儲けを実践するための決算書を読み解く知識やスキルを身につけて、数字とお金を判断基準に意志決定をして事業活動を進めていくことが求められているのです。

財務は戦略、会計は成果(結果)報告

企業に求められる成果は「利益をあげたか、お金を増やしたか」ということに集約されます。成果を出すためには、経営戦略や経営計画を策定し、策定した戦略や計画に基づいて事業を進めなければなりません。

中小企業の事業活動の成果は、会計処理によって貸借対照表と損益計算書という財務諸表に数字として表われます。いくら利益を上げることが経営の目的では無いとしても、残念ながら企業はこの貸借対照表と損益計算書によって評価されるのです。つまり、数字(利益)やお金を切り離して経営はできないということになります。

会計は、事業活動の成果を貸借対照表や損益計算書といった財務諸表にとりまとめ、決算書を作成して、金融機関やステークホルダーに報告する業務を担っているのです。時間軸で捉えると過去の実績が基になるといえます。

財務は経営戦略の1つです。様々な戦略を実行に移していくためには、資金が必要です。その資金の調達や運用を戦略として捉えて将来の資金計画を立案し、その実行性を管理する業務が財務なのです。時間軸で捉えると将来予測が重要になるといえます。

企業経営の枠組みを図式化すると下図のようになります。

この図が示すとおり、財務は経営戦略のなかの1つのカテゴリーに、会計は成果報告のカテゴリーに分類されます。

数字でみる中小企業を取り巻く経営環境の変化

何故、経営者には、会計や財務の知識やスキルを身につけて、数字やお金に強くなれと言っているのか、それは、経営環境が大きく変わったからに他なりません。経営環境の変化を次の6つの指標の推移から捉えてみます。

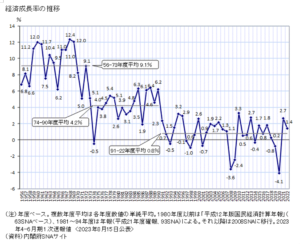

① 年次経済成長率の推移(社会実情データ図録サイトから引用)

国内市場の拡大・縮小をみるために経済成長率をその指標として活用することにしました。

経済成長率のグラフをみると、1956年度から1973年度の17年間の経済成長率は、平均9.1%という高水準で推移しています。また、1974年度から1990年度は、平均4.2%、そして失われた30年と言われている1991年度から2022年度までの31年間は、平均0.8%となっています。

経済成長率とは、国の経済規模がどれだけ成長・変化したかを率にして表したもので、経済成長率は高いほど国が豊かになっていることを意味します。バブル崩壊以降、「失われた30年」と言われる低成長時代の経済規模の成長・拡大の足踏み状態がどれほどのものであったのかは一目瞭然です。

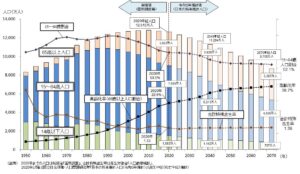

② 日本の人口の年次推移(厚生省HPから引用)

日本の人口動態を改めて確認することで労働市場の現状や年齢毎の人口構成の変化による市場の変化をみるために取り上げてみました。

このグラフは、誰でも一度は目にしたことがあると思います。人口推移をみると、2020年には生産年齢人口の占める割合が59.5%、高齢化率が28.6%となっています。如何に少子高齢化という構造的な問題が深刻なのかを明確に捉えることができます。今後、総人口や生産年齢人口の減少と高齢化率の増加は加速度的に進んでいく見通しであり、国内市場の規模縮小や人手不足は構造的な課題として、さらに深刻化の度合いが増していくことが容易に推測できます。

③ 消費者物価指数の推移(社会実情データ図録サイトから引用)

足元の物価高騰がいかにインパクトのあることなのかを検証するためにこれまでの推移をみることにしました。

消費者物価がはじめてマイナスに転じたのは1995年。その後の消費税の税率改定が行われたタイミングでは、その影響で物価が上昇していますが、こうした特殊事情を除くと、消費者物価がはじめてマイナスに転じた1995年頃から小幅なプラス、マイナスはあるものの、総じてほぼ横這いで推移しており、その後のデフレ経済が如何に長期間に亘って続いているのかが分かります。

足元では、新型コロナウイルス感染拡大やウクライナ情勢等の要因により、2022年の消費者物価指数は、一気に跳ね上がっています。

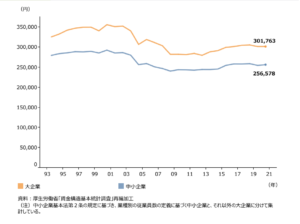

④ 従業員規模別に見た、所定内給与額(常用労働者)の推移(厚生労働省:令和4年賃金構造基本統計調査、2023年版「中小企業白書」から引用)

賃金の状況を把握するために、従業員規模別にみた所定内給与額(常用労働者)の推移をみることにしました。

2023年の春闘では、大手企業を中心に大幅な賃上げが実施されました。また、最低賃金は全国平均で1,004円となり、千円の大台に乗せました。

しかし、このグラフから分かるとおり、大企業と中小企業で給与水準に較差はあるものの、2000年代以降の給与額は、大企業、中小企業ともに横這いで推移しています。今後、継続的な賃上げが実施できるかが重要なポイントになると思われます。

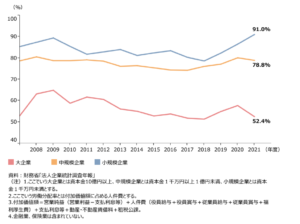

⑤ 企業規模別労働分配率の推移(財務省:法人企業統計調査年報、2023年版「中小企業白書」から引用)

企業がどのくらい賃上げできる余力をみるために、企業規模別労働分配率の推移をみることにしました。

企業規模が小さくなるに連れて、労働分配率は高くなっています。2021年度の労働分配率をみると、小規模企業では、91.0%となっており、付加価値額の9割以上が人件費に充てられていることが分かります。一方、大企業は、52.4%であり、この指標からみれば、小規模企業や中小企業に比べて、賃上げ余力があるように思えます。企業規模が小さくなればなるほど、賃上げの余力がないということです。

⑥ 長期金利の推移(家づくりコンサルティングHPから引用)

中小企業経営にとって、主な資金調達は金融機関からの借入になります。借入れするには、金利という調達コストがかかります。ここでは、長期金利の指標とされる10年物の国債の利回りの推移をみてみます。

上記グラフから分かるとおり、1970年代から1980年代前半にかけて長期金利は6%以上の高い水準で推移しており、ときには8%を超える水準もありました。しかし、バブル崩壊による景気対策で政策金利は下げ続けられ、金融機関の経営破綻等により、1999年には史上初のゼロ金利政策が導入され、それ以降は2%を下回る低水準で推移、2016年にマイナス金利が導入されてからはほぼ0%に近い水準で推移しています。

強い追い風に後押しされていた高度経済成長期、少し逆風が吹き始めた安定成長期、強い逆風を凌ぎながら耐えてきた低成長期、そして足元でのデフレ経済からインフレ経済への転換の兆し、経営環境の大きな変化が如実に現れています。

人口の増加により国内市場が拡大し、経済が成長・拡大している局面では、価格転嫁や販売数量の拡大が比較的容易にできる環境にあって、売上を伸ばすことができていたと考えられます。しかし、市場が縮小し、経済が停滞するなかで、売上を伸ばすことだけに注力した経営では期待するような事業の成長・拡大が難しくなったことは、この6つのデータからも明白です。改めて、中小企業を取り巻く経営環境の変化とそれに合わせた経営スタイルへのシフトチェンジの必要性を実感できたと思います。

具体的には、売上を伸ばすための経営から、売上が伸び悩むなかで利益をあげて手許のお金を増やす経営に、経営の舵取りが変わったといえます。言い換えると、「売上至上主義」の昭和の経営スタイルから「利益(数字)やお金を重視」した令和のニューノーマルな経営スタイルにスピード感を持って進化することが必要になったのです。

環境変化に適応した生き残りの条件は賃上げの可否

足元の国内で物価高が起きている要因は、海外から輸入している原油の価格や原材料の価格が高騰したことと円安が進んでいることです。

新型コロナやウクライナ情勢の影響を受けた供給不足に起因する資源や穀物等の原材料価格の上昇は、短期的にエネルギー、食料品を中心とした物価の押し上げ要因となる一方で、家計の実質所得の減少や企業収益の悪化を招いて国内需要の下押し要因となり得る可能性も高いといえます。

前項のデータを見て、足元のインフレは今後も続くのだろうかという疑問が沸きました。何故なら、国内では経済成長率も伸びておらず、人口も減少傾向に変わりがない。デフレからインフレに180度転換する明確な理由が見つからないと思ったからです。

足元の物価高は、需要が増加し、供給が需要増に追いつかないというデマンドプル型のインフレではなく、上述したような要因により供給が減少したために物価が上昇しているコストプッシュ型のインフレです。

依然として需要自体は低迷しており、デフレから脱却した訳ではないという判断が妥当だと思います。こうした状況は、国内経済を活性化して好循環を産むどころか、反って経済に悪影響を与え、長い目で見れば、個人消費の低迷や企業業績の悪化に繋がりかねないのではないでしょうか。

一方で、この物価高や人手不足の深刻化を背景に賃金上昇の兆しが出始めています。必要な労働力を確保するためには、賃金を上げざるを得なくなっているのです。

人材確保には賃金の引き上げが避けられないと覚悟を決める経営者も増えています。また、労働者の考え方も大きく変化しています。新卒で就職した企業に定年まで勤める意向を持つ人よりも、条件が合えば転職したいと思う人が多くなっているのです。

実際に自己研鑽を重ねて専門的な知識を習得し、ステップアップする人も増えているようです。仕事のやりがいや好条件を求めて、短期間のうちに転職を繰り返す人も散見されます。雇用慣行が崩れ始めているのです。

このように労働市場は間違いなく変化しつつあります。こうした変化に対応する抜本的な対応策として、賃金を引き上げたり、正社員を増やしたりする企業は急増しています。また、福利厚生の充実やフレックスタイム等、柔軟かつ多様な働き方の導入、研修制度の強化に取り組む企業も増えています。

逆に、賃金を引き上げられずに淘汰される企業も増加傾向にあり、このブログでもお伝えしたとおり、2023年上半期の「人手不足倒産」は、半年間の実績としては過去最多になっています。その中には、従業員や幹部の退職、離職をきっかけとする倒産もありました。

政府が掲げるリスキング支援の目的は「新しい職業に就くために、あるいは、今の職業で必要とされるスキルの大幅な変化に適応するために、必要なスキルを獲得する(させる)こと」であり、特にデジタル化と同時に生まれる新しい職業や、仕事の進め方が大幅に変わると思われる職業につくためのスキル習得です。

一人ひとりのスキルを高め、より成長性の高い業種や賃金の高い企業への転職等、雇用の流動化を図るねらいがあるといえます。

つまり、この先インフレが加速するか否かに拘わらず、人手不足が恒常的に続くことは間違いないので、価格転嫁の波に乗り切れず賃上げができない企業やリスキリングに対応できず人材育成ができない企業は、人材確保も難しくなり市場から淘汰される危険性が高まっていると思います。

会計と財務の力で起きる企業業績の変化

先行き不透明な経営環境のなかで、生き残るためには会計と財務の知識とスキルは最大の武器になり得ます。その根拠となる会計と財務の力を活かして成果に結びついた2つのベストプラクティスを紹介します。

事例① 損益の改善

長年、赤字を出し続けていた企業を、収益と費用のバランスを適正化することにより黒字化に成功した事例です。

事例② 営業CFと財務CFの改善

営業CFを増加させることと財務CFを減少させることに取り組んだ事例です。

収益改善の取り組みと併せて資金の回収と支払いのタイミングを見直し、営業CFを増やすことに取り組みました。手許の現預金残高を増やすとともに借入金の返済を促進させた事例です。

この2つの事例を見てお分かりのとおり、事例①では、何も売上を増やすことだけに取り組んだ訳ではありません。赤字の原因を把握して不採算事業を洗い出し、その事業から撤退したり、ムダな経費を削減したり、課題解決に向けた取り組みを躊躇することなく実行した結果なのです。

財務の基本となる数字とお金を判断軸にして、事業ポートフォリオ(事業の組み合わせや製品の構成)の見直しと徹底的な経費の削減が奏効し、企業業績の向上に結びついた事例です。

事例②では、資金収支の現状を把握して、お金の回収と支払いのタイミングを見直すことにより、借入金の返済と手元流動性の増加に成功しました。

製造業や建設業、ソフトウエア業等の受注から完成までに時間を要する業種においては、着手時、中間時、完成時の代金の回収条件を見直すことにより、繋ぎ資金等の運転資金を減らすことができます。

中小企業は百社百通りの経営を行っており、この事例で取り組んだ改善手法が全ての企業に効果があるかと言えば、そう上手くはいきません。

しかし、中小企業には、百社百通りの収益向上や資金繰り安定化策があります。各企業が会計と財務の力を活かした課題分析と数字とお金を根拠にした意志決定により、企業業績の向上に絶大な効果を得ることは期待できると思っています。

財務の果たす機能の重要性

経営戦略の実行には、経営資本の充実が必要です。経営資本のなかでも資金の確保が最も重要になります。今さら改めて言うことではありませんが、人を雇用するにも、生産設備等、モノを揃えるにも資金が無ければどうすることもできません。この資金の調達と運用の計画と実行を担うのが財務の機能です。

上場企業のような大企業における財務の機能は、一言でいえば「企業価値を高める」こと、すなわち自社の株価を引き上げることです。しかし、オーナー経営者が多い中小企業においては、資金の安定化が最も重要な機能になると思います。

中小企業の資金調達のほとんどは金融機関からの借入です。

金融機関との信頼関係の構築に必要な条件は、まず経営者自身の資質です。特に中小企業金融の世界においては、金融機関は経営者の人となりを重要視します。次に企業業績です。どんな立派な経営者でも企業業績が悪ければ、金融機関は融資に関しては慎重になるものです。金融機関から必要な時に必要な金額の融資を受けることができるように金融機関との信頼構築のカギになるのも財務の力なのです。

企業業績を維持・向上させるためには、会計が作成した資料の分析結果を基に、時流に見合った事業ポートフォリオの再構築や経営資源の配分の最適解を導き出して自社の経営戦略策定に活かしていく必要があり、それには財務機能としての数字とお金を基準にした判断が重要になります。

つまり、財務の機能は、単に数字やお金を扱うだけでなく、経営戦略の実行に必要な経営資源(人・モノ)の調達等、企業全体のデザインをプロデュースすることに深く関わっています。だから、経営者には会計と財務の知識やスキルが必要なのです。

追い風の吹いていた昭和の経営とは違い、売上だけを追いかけても事業継続が難しくなった令和の経営環境下においては、よりきめ細かな戦略策定や戦略実行に向けた経営計画等への落とし込みが重要になっており、また戦略実行には、資金の裏付けが不可欠です。その資金の裏付けを担保するのが財務の機能なのです。

会計や財務の知識・スキルは、本来経営者がワクワク感を持って取り組むべき戦略実行のベースになるものです。

会計や財務の知識等については、このブログでも「数字やお金に強い経営者になる」シリーズとしてお伝えしていく予定です。

今回の記事を読んで、中小企業経営者の方が、少しでも会計や財務の知識等を身につけることの必要性を感じていただけたら幸甚です。

投稿者プロフィール

-

LINK財務経営研究所 代表

1982年 4月 国民金融公庫入庫

1993年 4月 公益法人日本生産性本部経営コンサルタント養成講座派遣

2015年 3月 株式会社日本政策金融公庫退職

2015年10月 株式会社山口経営サポート(認定支援機関)入社

2019年12月 同社 退社

2020年 2月 LINK財務経営研究所 設立

2022年 7月 ドリームゲートアドバイザー

中小企業金融の現場で、33年間、政府系金融機関の担当者~支店長として事業資金融資の審査(与信判断)や企業再生支援、債権回収業務に従事するとともにそれに関する稟議書の起案・決裁に携わっていました。

その後、中小企業の財務責任者として資金調達、経営改善業務をお手伝いさせていただき、短期間で赤字体質の中小企業を黒字体質に改善するコトができました。

こうした経験を活かして、「財務の力でヒトとカイシャを元気にする」ために、小規模事業者・中小企業の皆さまのお役に立ちたいと考えています。

コメント