ようこそ!かんれき爺の資金繰りブログへ

かんれき財務経営研究所の雄蕊覚蔵です。

数字とお金に強くなることの重要性

「売上が変わらないのに、何故、こんなに黒字になったのか」逆に「売上が変わらないのに、何故、こんなに赤字になったのか」といった質問を経営者から受けることがあります。

実際に、ひたすら売上を伸ばすことだけを追いかけた結果、売上を伸ばすための必要経費が売上の伸び以上に増えて赤字になってしまう事例や、売上が伸びていないのにコスト管理がうまくできずに経費だけが増えて赤字に転落してしまう事例も少なくありません。

金融機関で融資審査を担当していたときに、赤字の原因を尋ねても明確に説明ができる経営者はごくわずかでした。当時から、自社の数字を把握できていない経営者が、以外に多いことに驚きと懸念を抱いていました。

経営者が自社の収益構造を正しく理解できていないと、赤字になったり、利益獲得の機会を損失したり、気付かないうちに勿体ない事態が起こっていることがしばしば見られます。

資金不足に気付き、慌てて資金繰りに奔走しなければならなくなって、始めて経営状態の悪化に気付く事例も少なくないのです。そういう事例を目の当たりにするたびに、長期利益を獲得するためには、経営者は数字やお金に強くなければならないなと思うのです。

そこで、今回は、企業の収益構造(儲かる仕組み)の分析方法についてお伝えし、収益力のある収益構造の作り方を一緒に考えてみます。

収益構造分析のベースは管理会計

収益構造とは、一言でいえば、儲かる仕組みのことです。

企業の利益は「収益-費用」で求めることができます。

また、費用は、売上に応じて変動する変動費と売上に関係なく発生する固定費に分類することができます。

財務会計や税務会計のルールに基づき作成された損益計算書には、売れた商品の仕入れや製造にかかった費用である売上原価と、売上に関係なく企業維持のために発生する費用(販売費及び一般管理費)に分類して計上されています。

業種によって売上原価に含まれる原価の範囲は異なりますので、売上原価に含まれている費用は変動費だけとは限りません。

売上原価は財務会計の概念から捉えた費用であり、変動費は管理会計の概念から捉えた費用です。「収益構造」分析をするには費用を変動費と固定費に分類する必要がありますので、管理会計の概念の理解が大切になります。

財務会計と管理会計の違い

財務会計等と言われてもよく分からないと思いますので、まず「会計」の種類と違いについて簡単に概要を説明します。

ざっくりいうと会計は、税務会計と財務会計と管理会計に分かれます。

①税務会計

税務会計は、税法といったルールに基づいて申告書を作成し、税金を計算するための会計です。

中小企業の場合、決算書は税金を払うことと金融機関から借入をするとき以外は、あまり活用する場面が無いとと思われます。そのため、一般的には、税務会計に基づき作成された決算書がそのまま財務会計の決算書として、借入をする際にも使われています。

②財務会計

事業活動の成果をもとに損益計算書(PL)や賃借対照表(BS)といった財務諸表をまとめ、利害関係者(ステークホルダー)に企業の経営状況を開示するための会計のことです。外部に対して開示することが目的ですので、企業間で比較等ができるように、財務諸表は、会計基準といった一定のルールに従って作成する必要があります。

③管理会計

企業内部で経営者や経営幹部が意思決定をするための資料として活用することが目的の会計です。従って、税務会計や財務会計のように決められたルールに基づいて作成されるものではなく、各企業が、自社の実態に即して独自のルールや基準を決めて作成することができます。収益構造の分析はこの管理会計の概念に基づいて行います。

財務会計と管理会計の違いをもう少し詳しく見ていきます。

売上原価と変動費

財務会計の概念から捉えた売上原価と管理会計の概念から捉えた変動費の違いは、以下のとおりです。

①売上原価=変動費となる場合

仕入れた商品を顧客に販売する小売業では、売上に対する売上原価は商品の仕入原価となります。商品の仕入原価は販売されれば売上原価(P/ L)、販売されなければ棚卸資産(B/S)として経常されるので、売上原価は全額売上高に比例して発生するため変動費となります。外部から仕入れた商品等を販売している卸売業や商社も同様です。

②売上原価≠変動費となる場合

製品を自社製造する製造業において発生する費用には原材料費のような変動費だけでなく、労務費や製造経費のような固定費も含まれています。この場合は売上原価に固定費が含まれるため、売上原価と変動費は一致しません。

仮に同じ品物であっても外部から購入して販売する場合は売上総利益=限界利益となり、自社製造した場合は売上総利益≠限界利益となります。

正確には、製造原価の内販売された分のみが売上原価となり、未販売分は棚卸資産に計上されます。

売上総利益と限界利益

売上高から売上原価を差し引いて得られる利益のことを売上総利益といい、売上高から変動費を差し引いて得られる利益のことを限界利益といいます。

数式で表わすと以下のとおりとなります。

①売上総利益=売上高-売上原価

②限界利益=売上高―変動費

①売上総利益は財務会計上の概念、②限界利益は管理会計上の概念に基づき算出された利益です。

売上原価と変動費と同様、売上総利益と限界利益は異なる利益概念であるため両者は基本的には異なります。しかし、売上原価=変動費の場合には両者は一致します。

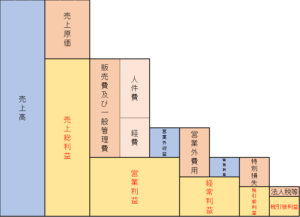

損益計算書の理解

財務3表のなかで、経営者にとって最も馴染みがあるのが損益計算書だと思います。収益構造分析の説明に入る前に、その損益計算書の構造について改めて確認しておきます。

損益計算書には、売上高、営業外収益、特別利益の3つの収益と売上原価、販売費及び一般管理費、営業外費用、特別損失と法人税等の税金支払いの5つの費用、そして、売上総利益、営業利益、経常利益、税引前当期利益、当期利益の5つの利益が示されています。

その関係を数式で示すと次のとおりになります。

売上総利益=売上高-売上原価

営業利益=売上総利益-販売費及び一般管理費

経常利益=営業利益+(営業外収益-営業外費用)

税引前当期純利益=経常利益+(特別利益-特別損失)

当期純利益=税引前当期利益-法人税住民税及び事業税

さらに上記の数式を図式化すると下図になります。

こうして図にしてみると、損益計算書の構造が理解しやすくなるのではないでしょうか。

特に5つの利益がどのようにして算出されているのか、その違いを理解しておくことが大切です。

収益構造の分析

①変動費と固定費に分解

収益構造を分析するために最初に行うことは「固変分解」、費用を変動費と固定費に分解することです。

改めて確認すると、変動費とは「売上高に比例して増減する費用」のことであり、固定費とは「売上の増減に関係なく固定的に一定額かかる費用」のことです。この2つの費用の違いが収益構造(儲かる仕組み)に影響するのです。

変動費と固定費に分解するときの判断ポイントは次のとおりです。

①売上が減るとその分連動して減るか?売上が減っても減ることがないか

②売上がゼロ(0円)なら発生しない(0円)費用か?売上がゼロ(0円)でも発生する費用か

どの科目が変動費あるいは固定費に該当するかは企業や事業の内容によって異なります。また「固定費」というと「毎月同じ金額」だと思うかもしれませんが、そうとは限りません。売上に比例して増減する費用でなければ、固定費に分類されます。例えば、水道光熱費等のように月によって金額が変動する費用も固定費になります。

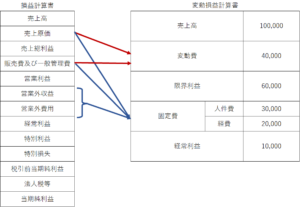

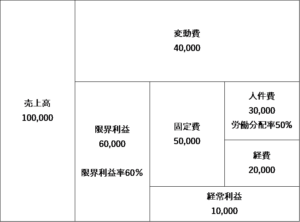

②変動損益計算書の作成

損益計算書に計上されている売上原価と販売費及び一般管理費を変動費と固定費に分解して、変動損益計算書を作成することができます。

③変動損益計算図の作成

変動損益計算書を変動損益計算図に落とし込みます。図式化して可視化することで、自社の損益構造がイメージしやすくなると思います。

セグメント分析

固変分解して、企業全体の収益構造が把握できたら、次は、以下のように事業別、部門別、製品別等に分けてセグメント毎にどのような収益構造になっているのかを分析します。

・全社の収益構造 全社の利益 = 全社の売上 – 全社の費用(変動費+固定費)

・事業別収益構造 事業別利益 = 事業別売上 − 事業別費用(変動費+固定費)

・部門別収益構造 部門別利益 = 部門別売上 − 部門別費用(変動費+固定費)

・製品別収益構造 製品別利益 = 製品別売上 − 製品別費用(変動費+固定費)

企業全体としての収益構造を把握するだけでなく、セグメントして収益構造を把握することで、企業収益に貢献していない不採算事業や不採算部門や利益の取れていない製品等を特定することができます。

そして、課題のある部門等に絞って原因分析、課題抽出を行い、解決策の検討・実施をすることで効果的かつ効率的に改善を進めることができます。

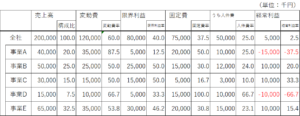

例えば、以下の表は、ある企業の事業別の損益状況をみたものです。

この表をみると、企業全体では、売上高200,000千円、限界利益率40%、経常利益5,000千円(経常利益率2.5%)となっています。しかし、事業別にみると事業Aと事業Dは赤字になっています。また、最も経常利益率の高い事業Cの売上高は全体の売上高の15%しかありません。

赤字事業である事業A、事業Dについては、今後、黒字化できるか否かを検討する必要があります。一方、利益率の高い事業Cについては、事業を拡大することができないかを検討するべきです。

このように事業別の収益構造を把握することにより事業毎の課題が見えてきます。

しかし、実際には、複数の事業を横断して業務を行っている従業員や複数の製品製造で使用する機械等があり、なかなか事業別等に費用を分解する仕組みができていないと思います。

少なくとも変動費については、売上に紐付いた費用なので事業毎に分解できる仕組みを作る必要があります。固定費については、配賦するルールを決めて、ルールに沿って各事業等に配賦すればよいと思います。

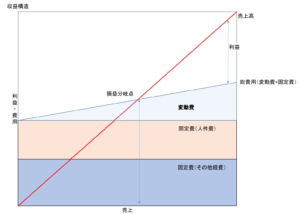

損益分岐点分析

損益分岐点とは、費用と売上高が等しくなる(売上高-変動費-固定費=0(ゼロ))売上高のことを指し、「損益分岐点売上高」ともいわれます。

損益分岐点は、以下の計算式で求めることができます。

損益分岐点 = 固定費÷ {1 - (変動費 ÷ 売上高) }

売上がこの損益分岐点よりも低ければ、損失(赤字、マイナス)が生じ、逆に損益分岐点を超えていれば利益(黒字、プラス)が生じることになります。

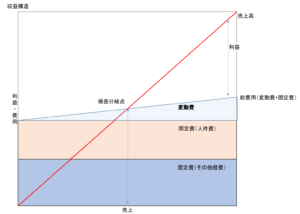

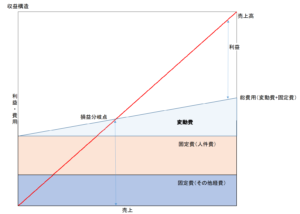

固定費と変動費、損益分岐点の関係をグラフにして表すと以下のようになります。

①のグラフを現状として、②のグラフは変動費率を低減した場合、③のグラフは固定費を削減した場合に損益分岐点がどう動くかをみたものです。

②、③のグラフのとおり、変動費率あるいは固定費を下げることで損益分岐点(売上高)も低くなることが分かります。損益分岐点が低いほど、少ない売上で利益を出すことができるのです。

①現状

②変動費率を低減した場合

③固定費を削減した場合

変動費型の費用構造と固定費型の費用構造

収益構造の違いによる売上高と費用の関係についてみてみます。

ここでは、費用を変動費の割合が高い「変動費型」と固定費の割合が高い「固定費型」の2つの収益構造に分けて、その違いによる利益や損益分岐点への影響を確認してみます。

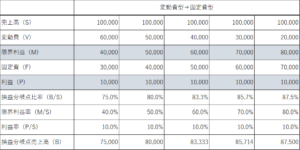

下表は、売上高と総費用が同額だった場合、変動費と固定費の割合の変化によって収益構造がどのように変化するかをみたものです。

変動費の割合が高くなり、固定費の割合が低くなるほど、損益分岐点比率、損益分岐点売上高が低くなり、逆に変動費の割合が低くなり、固定費の割合が高くなるほど損益分岐点比率や損益分岐点売上高が高くなることが分かります。つまり、変動費割合が高く、固定費割合が低い収益構造のほうが利益の出やすい構造だということです。

次に変動費型と固定費型で、売上の変動が利益にどのような影響を与えるかをみてみます。

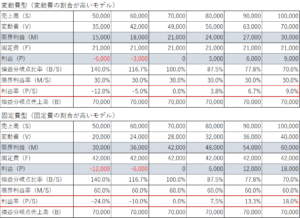

下表は、損益分岐点売上高が70,000のときに、売上高の増減によって利益がどうなるのかを変動費型と固定費型に分けてみたものです。

利益率の動きをみると、変動費型のほうが固定費型に比べて変動幅が小さくなっています。この結果から、変動費型は、売上高の増減に比例して変動費も増減するため、利益の増減幅が小さいビジネスモデルといえます。売上高の減少によって大幅な赤字が出ることも少ないモデルです。

一方、固定費型は、売上の増減に拘わらず固定費は変わらないので、売上高が伸びれば伸びるほど大きく利益を確保することができます。しかし、固定費の占める割合が大きいため、逆に売上高が減少すると赤字幅も大きくなるリスクがあります。

変動費型と固定費型それぞれの特徴

変動費型と固定費型の特徴をまとめると以下のとおりになります。

変動費型

ポイント:安易な値下げ販売は命取りになる「変動費型」

①設備投資・初期投資が少ない

②ローリスク・ローリターン

③変動費に比べて固定費が低い

④極端な値下げが難しくあまり儲からない

固定費型

ポイント:顧客ニーズの変化によるリスクが大きい「固定費型」

①設備投資・初期投資が多額の金額となる

②ハイリスク・ハイリターン

③固定費に比べて変動費が低い

④値引きも有効な顧客獲得方策になる

売上・費用・利益の関係

売上、変動費、固定費が変動することによって利益や損益分岐点がどのように動くのかを以下の4つのケースについて確認してみます。

①変動費を10%削減する

②固定費を10%削減する

③販売数量を10%増やす

④販売価格を10%引き上げる

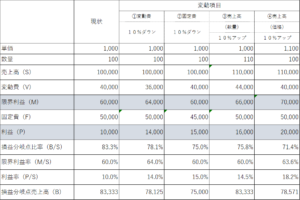

①~④による利益等の変化をまとめたのが以下の表になります。

①変動費を10%削減する ⇒利益14,000(+4,000)、利益率14.0%)

②固定費を10%削減する ⇒利益15,000(+5,000)、利益率15.0%)

③販売数量を10%増やす ⇒利益16,000(+6,000)、利益率14.5%)

④販売価格を10%引き上げる ⇒利益20,000(+10,000)、利益率18.2%)

利益の増加をみると、最も利益の増加幅が大きくなるのが、④の価格を引き上げた場合、次いで③の販売数量を増やした場合、②の固定を削減した場合、①の変動費を削減した場合と続きます。

利益率をみると、④の価格を引き上げた場合が最も高くなっています。つまり、利益を増やすためには、価格の引き上げが最も効果的だということです。

また、損益分岐点をみると、最も損益分岐点が低くなるのが、②の固定費を削減した場合、次いで①の変動費を削減した場合、④の価格を引き上げた場合、次いで③の販売数量を増やした場合と続きます。つまり、固定費を削減することで、売上高が減少しても赤字になりにくい収益構造になるということです。

このように自社の収益構造や損益分岐点を把握することで、次のような分析を行うことができます。

①変動費がいくら増減したら、利益がいくら増減するか

②固定費がいくら増減したら、利益がいくら増減するか

③販売数量が何個増減したら、利益がいくら増減するか

④販売単価をいくら値上げあるいは値引きしたら、利益がいくら増減するか

部門、事業、商品等のセグメント毎に、上記のような視点から分析することで、利益を増やすためには、どのような対応が最善策なのかを検討することができるようになります。

利益の増える収益構造の構築

①売上高を増やす

売上=単価(価格)×数量です。

価格を引き上げることが、利益の増加に効果的だということはご理解いただけたと思います。提供する商品やサービスの付加価値を高めて価格転嫁することが重要なのです。

また、限界利益率が高い、あるいは損益分岐点が低い部門、事業、製品等の売上を増やすことに集中して取り組むことが大切だといえます。

限られた人的資源等、経営資源を利益の出る事業等に集中的に配分する等、コスパの高い事業の拡大がポイントになります。

②変動費を減らす

変動費は販売数量に応じて増える費用なので、この変動費の売上高に対する割合を下げることで損益分岐点を下げることができます。

変動費は売上に紐付いた費用なので、セグメント別の変動費率を把握して、比率の高い部門等について変動費を引き下げするための対策を検討し実施することが不可欠です。例えば、製品の製造工程を見直して、内製化したり、材料費や外注費を削減したりすることで変動費率の引き下げることができます。

売上を増やすことにも関係しますが、単価(価格)を引き上げることも変動費率を引き下げる方策の1つです。

③固定費を減らす

固定費を削減することも、損益分岐点売上高を下げるためには有効です。

固定費は、販売数量にかかわらず一定の費用が発生します。部門や事業等のセグメント毎に掛かっている費用の妥当性を検証し、適正な人員の配置、効率的な設備や機械の共用方法等を見直すことが大切です。そのうえで全社的な人件費や、業務プロセスの分析によるムダ・ムラ・ムリのある作業工程の見直しを行うこと等により固定費の削減を図り、生産性を高めることがポイントになります。

収益構造の業種業態による特徴

変動費型や固定費型といった収益構造は、業種業態によって、その構造に特徴があります。製造業やホテル業、あるいは士業といった業種業態は、一般的に固定費型に分類されます。

また、小売業、卸売業といった業種は、一般的に変動費型に分類されます。

利益を増やすための施策は、自社の収益構造を把握し、収益構造に応じた売上、変動費、固定費、利益の関係を理解したうえで、より効果の高い対策を打つことが重要なのです。

投稿者プロフィール

-

LINK財務経営研究所 代表

1982年 4月 国民金融公庫入庫

1993年 4月 公益法人日本生産性本部経営コンサルタント養成講座派遣

2015年 3月 株式会社日本政策金融公庫退職

2015年10月 株式会社山口経営サポート(認定支援機関)入社

2019年12月 同社 退社

2020年 2月 LINK財務経営研究所 設立

2022年 7月 ドリームゲートアドバイザー

中小企業金融の現場で、33年間、政府系金融機関の担当者~支店長として事業資金融資の審査(与信判断)や企業再生支援、債権回収業務に従事するとともにそれに関する稟議書の起案・決裁に携わっていました。

その後、中小企業の財務責任者として資金調達、経営改善業務をお手伝いさせていただき、短期間で赤字体質の中小企業を黒字体質に改善するコトができました。

こうした経験を活かして、「財務の力でヒトとカイシャを元気にする」ために、小規模事業者・中小企業の皆さまのお役に立ちたいと考えています。

コメント