ようこそ!かんれき爺の資金繰りブログへ

かんれき財務経営研究所の雄蕊覚蔵です。

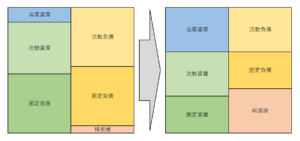

貸借対照表改善のイメージ

「数字やお金に強い経営者になる①」で貸借対照表のバランスについてお伝えし、その記事の最後にバランスが崩れた貸借対照表の改善の仕方について次回取り上げるとしていました。キャッシュ・フローを軸にした改善方法について考えてみます。

貸借対照表のバランスを改善するとは、膨らみ過ぎた負債(借入金)を減らして貸借対照表をスリム化するとともに純資産(自己資本)を増やすことです。それには、利益の最大化を図り、営業CFを増やすことが基本になります。改善イメージは下図のとおりです。

キャッシュ・フローの確認

貸借対照表の改善を図るためには「キャッシュ・フロー」がカギになります。

キャッシュ・フローとは、企業におけるお金の流れのことです。お金が入ってくることを「キャッシュ・イン」、お金が出ていくことを「キャッシュ・アウト」といいます。

キャッシュ・フローは「営業活動によるキャッシュ・フロー(営業CF)」「投資活動によるキャッシュ・フロー(投資CF)」「財務活動によるキャッシュ・フロー(財務CF)」の3つの活動別に区分して把握することができます。

今回は、詳しく取り上げることはしませんが、損益計算書や貸借対照表で追うことができないお金の流れを把握するための財務諸表として、キャッシュ・フロー計算書があります。

手許にある現預金はどのようにして調達したのか

資金繰りを考えるうえで、重要なことは「どのようにして資金調達をするか(したか)」ということです。

以下のグラフは、あるモデル企業の月末の現預金残高の推移を示したものです。

当月末の現預金残高が前月末より増えていれば、その月の資金収支(CF)はプラス、減っていればマイナスを表わしています。

折れ線グラフは、月末現預金の残高金額、積み上げ棒グラフの濃い青色の部分はそのうちの営業CF、オレンジ色の部分は財務CFによって調達した資金の残高金額を示しています。お金に色がついているわけではないので、区別が難しいと思われるかもしれませんが、どのようにして資金調達したかを分析することで容易に区別することができます。

グラフに示された現預金の月末残高金額の推移をみると、直近の現預金の残高金額は前年や前々年の同月に比べて大きく増加しています。

しかし、営業CFに限ってその推移をみると、年末から年始にかけて大幅に減少し、その後も増減を繰り返しながら減少傾向が続いており、前年や前々年の同月に比べて大幅に減少しているのが分かります。このグラフの動きは、利益の減少や本業における資金収支の悪化の可能性があることを示しているのです。また、増加傾向にある財務CFの部分は資金不足の補填が目的ではないかと推測できます。

つまり、表面上、資金は潤沢にあるように見えても、その出所を細かく分析してみると、利益の減少や収支の悪化といった課題がその裏に隠れていることが分かります。

月末時点で手許に残っているお金の出所を細かく分析している経営者はほとんどいらっしゃらないと思いますが、実は手許にある現預金はどのような方法で調達したお金なのかを確認しておくことが、資金繰り悪化の懸念等、課題の早期発見のための非常に有益な情報になるのです。

中小企業の資金調達

中小企業の資金調達の方法には、大きく分けて3つあることをこのブログでも、何度か紹介してきました。

1つ目は、売上・利益、言い換えると自社で稼いだお金(営業CF)、2つ目は遊休不動産や有価証券等の自社が保有する資産の売却によって資金化したお金(投資CF)、3つ目は金融機関からの借入等によるお金(財務CF)です。

つまり、手許にある現預金の出所は、上記の3つのうちのどれかということになります。最も健全なのは、いうまでもありませんが、自社で稼ぐお金(営業CF)です。また、最もリスクを伴うのは、金融機関から借入するお金(財務CF)です。

簿記の仕訳から資金調達の違いを確認する

借入による資金調達が最もリスクが高い理由を、3つの資金調達に分けて、その簿記の仕訳に基づいて説明します。

①売上から資金を回収する場合

ア 売掛金100,000円を現金回収

(現金) 100,000円 (売掛金) 100,000円

イ 80,000円で仕入れた商品を100,000円で現金販売

(現金) 100,000円 (棚卸資産) 80,000円

○○○○○○○ ○○○○○ (利益) 20,000円

②簿価10,000,000円の遊休不動産を8,000,000円で売却して資金化する場合

(現金) 8,000,000円 (不動産) 10,000,000円

(固定資産売却損) 2,000,000円

③簿価5,000,000円の有価証券を7,000,000円で売却して資金化する場合

(現金) 7,000,000円 (有価証券) 5,000,000円

○○○○○○○ ○○○○○ (有価証券売却益) 2,000,000円

④金融機関からの借入によって5,000,000円資金調達する場合

(現金) 5,000,000円 (借入金) 5,000,000円

簿記の仕訳をみると、①、②、③の場合は、資産勘定のなかで勘定科目が振り替わったり、純資産(資本)勘定に利益や損失が計上されたりすることになります。

④の金融機関からの借入の場合は、増加した現金勘定の相手勘定として借入金勘定に現金勘定の増加分と同額計上されることになり、負債の増加に繋がります。

借入金を増やすことは負債を増やすことであり、貸借対照表の負債勘定が膨らみ、負債比率が高まってしまうのです。言い換えると、借入金を増やすことは貸借対照表の資産と負債のバランスの歪みに繋がるということです。また、負債は他人から調達した資金ですから、いずれ将来、支払いや返済が発生することにもなります。

上記の①~④に示された5つの取引により、手許の現金は20,200,000円増加しました。増加した現金のうち15,200,000円は自前のお金であり、残りの5,000,000円は金融機関からの借入によるお金です。

借入金は悪ではないが、使い途が大切

本論から横道に逸れますが、少し借入金についてコメントします。

大幅な赤字が続いていた企業が何年も潰れないで生き延びていた事例があります。いくら赤字が続いても資金さえ回っていれば潰れることはありません。その企業は、金融機関からの金融支援(融資)が継続されていたので潰れなくて済んだのです。しかし、金融機関からの支援は無尽蔵ではありません。いつまでも赤字を続けていると、いずれ支援打ち切りの時が確実に来るのです。その企業にもその時が訪れ、元金返済不能に陥りました。

金融機関が簡単に融資してくれるからといって、借入金に頼った資金繰りは危険です。気がついたときには、元金返済負担が重くのしかかり、資金繰りが回らなくなるリスクがあります。これからの時代、金利上昇による金利負担の増加も懸念されます。

一方で、経営者のなかには、無借金経営を目指す方もいらっしゃいますが、それもあまりお薦めはできません。借入をすること自体は、決して悪ではないのです。企業としての信用力を高めるためにも正しい借入金の活用はするべきだと思います。

借入金の正しい活用法のポイントは、資金の使い途です。何をするために、いくら資金が必要になったのか、その必要資金のうち借入金でいくら賄うのかを検討したうえで、どの金融機関(民間金融機関なのか政府系金融機関等の公的機関なのか等)からいくら借入れして、どのくらいの期間で返済するのか計画を立てることが大切です。また、返済期間は、資金の使い途や返済能力に応じて設定することが基本です。

金融機関を選ぶ理由は、資金の使い途によって返済期間や金利といった借入条件が、民間金融機関より政府系金融機関等の公的金融の方が有利になる場合もあるからです。

新規事業等、事業の成長・拡大を計画した場合には、金融機関から融資判断を受けることで計画の妥当性の裏付けにもなります。

また、金融機関と取引することは、自社のガバナンスの強化にも繋がります。中小企業はオーナー経営者がほとんどなので、基本的に所有と経営が一致しており、ガバナンスが機能しづらい構造になっています。そこでガバナンスの機能を金融機関に担って貰うのです。

複数の金融機関と取引する

資金繰りの安定化を担保するためには、複数の金融機関との取引をお薦めします。

特に借入は業態の異なる金融機関から分散して借入れすることが重要です。金融機関に勤務していた時代には、経営者の方に対して業態の異なる金融機関から分散して借入れすることにより資金繰りの安定化を図りましょうとお伝えし続けていました。

その理由は、民間金融機関と政府系金融機関では、その設立の目的が違うからです。

民間金融機関は営利企業ですから、一般企業と同様「利益の追求」が存続の条件になります。利益を追求しながら、金融機能を発揮することが求められています。

一方、政府系金融機関は、政策実現のために設立された特殊法人です。

特殊法人とは、政府が政策実現に向けて必要な事業を行おうとするとき、既存の行政機関では能率的な経営が期待できない場合に、特別の法律によって独立の法人を設け、できる限り経営の自主性と弾力性を認めて、能率的な経営を行わせようとする法人のことです。

例えば、株式会社日本政策金融公庫は「株式会社日本政策金融公庫法」という法律に基づいて設立された特殊法人です。2008年10月1日に国民生活金融公庫、中小企業金融公庫、農林漁業金融公庫の3公庫が統合されて誕生しました。株式会社の形態をとっているのは、そのガバナンスの仕組みを活用して透明性の高い経営を行うことがねらいです。

その法律の第一条に目的、第三条に株式の保有に関して規定されていますので、参考までに以下に載せておきます。

| (目的) 第一条 株式会社日本政策金融公庫(以下「公庫」という。)は、一般の金融機関が行う金融を補完することを旨としつつ、国民一般、中小企業者及び農林水産業者の資金調達を支援するための金融の機能を担うとともに、内外の金融秩序の混乱又は大規模な災害、テロリズム若しくは感染症等による被害に対処するために必要な金融を行うほか、当該必要な金融が銀行その他の金融機関により迅速かつ円滑に行われることを可能とし、もって国民生活の向上に寄与することを目的とする株式会社とする。 (株式の政府保有) 第三条 政府は、常時、公庫の発行済株式の総数を保有していなければならない。 |

過剰債務が貸借対照表の歪みを生み、倒産リスクを高める

「第114回 ゼロ・ゼロ融資先の倒産増加~その傾向と対策~」でお伝えしたとおり、コロナ禍で資金繰り対策として実行されたゼロ・ゼロ融資は、資金繰りに劇的な効果をみせました。しかし、あくまで融資なので返済する必要があります。

ゼロ・ゼロ融資を利用した多くの企業では、この夏頃をピークに返済が始まっています。返済が始まっても売上が戻らず、返済ができなくて資金繰り難に陥った企業も少なくありません。倒産に追い込まれる企業が増えているのも前述したとおりです。

中小企業金融の現場で30年以上の間、数万社に及ぶ中小企業の決算書を見ていると、経済危機のあとに貸借対照表の形相が変化していくことに気付きます。バブル崩壊、リーマンショックといった経済危機が起こるたび、さらにモラトリアム法の施行により元金返済を猶予したこともあって、中小企業の借入金残高がどんどん膨らんで貸借対照表のバランスが大きく崩れていったのです。

本来、経済危機といった有事が起こらなければ獲得できていたはずの売上(営業CF)が泡と消え、その減収分を借入金(財務CF)で補填せざるを得なくなり、経済危機のたびに借入金残高は企業が有する返済能力を遙かに超えて増えてしまいました。

そういった状態にあるにも関わらず、コロナ禍における資金繰り対策として「ゼロ・ゼロ融資」がほぼ無審査で融資実行されました。コロナパンデミック以前から中小企業が抱えていた問題の本質は、過剰債務と資本不足による貸借対照表のバランスの歪みだったので、さらに返済義務のある負債(財務CF)を増やすような対策では、いずれ借入金の返済ができなくなり、倒産が増えることになるのは容易に予測のつくことでした。

コロナパンデミックは、改めて資金繰りの重要性を中小企業経営者に知らしめる結果にもなりました。それは、手元流動性(現預金)を高めること、現預金またはすぐに資金化できる資産を一定以上持っておくことがニューノーマルになったのです。

貸借対照表のバランスを改善する

貸借対照表のバランスを改善するためには、膨らみ過ぎた負債(借入金)を減らして貸借対照表をスリム化するとともに純資産(自己資本)を増やさなければなりません。損益計算書上の利益を増やすことと、お金の出を減らし、お金の入りを増やして収支を大幅にプラスにすることの合わせ技が必要です。

営業CFを増やし、資金収支をプラスにするためには、次のような方法があります。

①利益を増やす⇒(限界利益率の高い事業の)売上の増加

②価格を上げる⇒付加価値を高める(顧客の価値創造)

③損益分岐点を下げる⇒固定費の削減

④限界利益率の低い事業から撤退する⇒顧客への価値提供に貢献できない事業から撤退

⑤生産性の向上を図る⇒ムダの排除

⑥投資を必要最低限に抑える⇒生産設備等は将来CF獲得の源泉、CFを生まない投資の抑制

⑦遊休資産等の売却による資金化

⑧売掛サイトの短縮と厳格な与信管理(売掛金の回収管理)

⑨在庫の削減

利益の最大化を図り、利益を出し続けることにより、貸借対照表では資産の増加、負債の減少、純資産の増加に反映されます。大切なのは、資産の増加はモノを増やすのではなくて現預金を増やすこと、負債の減少は借入金を減らすことに特化して進めていくことです。その結果として純資産(自己資本)が増加して貸借対照表のバランスを改善するのです。

貸借対照表の改善は経営者の役割

大切なことは、資金の回収サイトが短くて儲かる事業(限界利益率の高い事業)を少なくとも1つ作ることです。

企業によってそれぞれ持っている武器が異なるので、貸借対照表を改善する方法は示すことができても、具体的な事業構築は個別企業ごとに考えなければなりません。

「言っていることは理解できるけれど、そんな簡単にできることじゃない。それができれば苦労しないんだよ」そんな経営者の声が聞こえてきます。

稲盛和夫氏の言葉に「経営を上手に進めることの出発点は、祈り念ずるほどの強烈な思い、強い熱意だ」があります。何事もうまく言っていない経営者には、本人自身は気付いていない甘さがあります。何をするにしても中途半端です。

そんな甘さを排除して、強い思いや熱意を持って、儲かる事業の構築にスピードを上げて集中的に取り組むことができるか否かが勝負の分かれ道になると思います。

経済危機といった外的要因により、営業CFとして増えるはずだったお金が消えてしまい、代わって財務CFで補填せざるを得ない緊急事態が発生してしまった以上、営業CFを増やして財務CFを減らすことに、経営者が必死になって、ホンキで取り組まなければ改善に至らないのです。経営者に必ず成し遂げるという強い思いや熱意がなければ成功しません。

また、固定費等の支出を計画的に絞っていく必要もあります。経費支出の優先順位は、①従業員の給料、②取引先の支払い、③借入金の元金返済、④役員報酬の順だと思っています。

儲ける事業が軌道に乗り、資金が確保できるようになるまで、必要に応じて保有している資産の売却や不採算事業からの撤退等、手許資金を増やすために考えられるすべての打ち手を打たなければなりません。目的に反しますが、場合によっては借入金の元金返済を一時的に猶予要請する必要が生じる可能性もあります。

貸借対照表のバランスを改善することは、経営者自身が不退転の覚悟で、自らが主人公となって、長い期間をかけて、一歩一歩進めていかなければなりません。絶対に一朝一夕に解決する問題ではないのです。経営幹部等、他人に任せる問題でもありません。経営者マターで解決するべき課題です。やるべきことを計画立てて、スピード感を持って実行しなければならない緊急性と重要度の高い最優先事項なのです。

ある企業では、10年以上続いていた赤字から黒字転換して10年近く経ちますが、貸借対照表の歪みの解消は完了していません。赤字の後遺症からの脱却にはまだまだ時間がかかります。そのくらい長期戦になるのです。

経営者は、毎月月初に自ら前月末現預金残高金額を確認していますか。

経営者が数字に強くなり、現預金残高金額とその出所の確認等、毎月必ず、財務諸表の数字に目を通す習慣を身につけることが貸借対照表のバランスの歪みを改善する一丁目一番地です。

投稿者プロフィール

-

LINK財務経営研究所 代表

1982年 4月 国民金融公庫入庫

1993年 4月 公益法人日本生産性本部経営コンサルタント養成講座派遣

2015年 3月 株式会社日本政策金融公庫退職

2015年10月 株式会社山口経営サポート(認定支援機関)入社

2019年12月 同社 退社

2020年 2月 LINK財務経営研究所 設立

2022年 7月 ドリームゲートアドバイザー

中小企業金融の現場で、33年間、政府系金融機関の担当者~支店長として事業資金融資の審査(与信判断)や企業再生支援、債権回収業務に従事するとともにそれに関する稟議書の起案・決裁に携わっていました。

その後、中小企業の財務責任者として資金調達、経営改善業務をお手伝いさせていただき、短期間で赤字体質の中小企業を黒字体質に改善するコトができました。

こうした経験を活かして、「財務の力でヒトとカイシャを元気にする」ために、小規模事業者・中小企業の皆さまのお役に立ちたいと考えています。

コメント