ようこそ!かんれき爺の資金繰りブログへ

かんれき財務経営研究所の雄蕊覚蔵です。

数字やお金に強い経営者とは、①過去の数字やお金の分析力があり、②数字やお金の分析結果を根拠に計画し、③計画が実現できる仕組みを構築し、④計画達成できる実行力のある人だと考えます。

数字やお金を根拠に判断できない経営者は、経験と勘と度胸に頼った場当たり的な意思決定しかできず、実行力がなければ、評論家、夢想家に過ぎません。また、結果が出せなければ、口先だけの経営者だとステークホルダーから見做されて信頼されなくなります。

経営していくうえで重要なことは持続可能性です。継続的に利益が出る仕組みを作ったうえで、目的達成に向けて組織や人を動かすことが必要です。

やはりベースは数字とお金になると思います。数字やお金に強い経営者を目指していただきたいと思います。

今回は、貸借対照表を読み解くうえで重要と思われる確認するべき勘定科目間のバランスについて、深掘りしてお伝えしてみます。

これまでこのブログでも貸借対照表に関するテーマは3回ほど取り上げました。それと重複する部分もありますが、奥が深い貸借対照表については、これからも視点を変えて取り上げていきます。

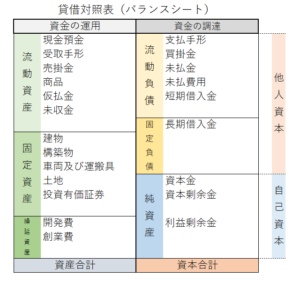

貸借対照表とは

貸借対照表は、一言でいえば、「倒産する心配はないか、資金繰りは回っているか」を確認するための財務諸表だと言えます。

会社が倒産する原因は、資金不足に陥り、返済や支払いができなくなることです。

資金不足を防ぐためには、どこからいくらお金を調達し、それをどのように使い、現時点で、調達したお金がどのように形を変えているのかを把握しておくことが極めて重要になります。

貸借対照表は、期末等、特定の一時点における資金の調達とその運用(使い途)の状況を表しており、資金の調達方法、資金の使い途そしてその残高を正確に把握することができます。貸借対照表を読みこなせるようになれば、資金繰りの心配が減って、本業に集中できるようになると思います。

貸借対照表の作成と読解は違うので、経営者には作成する知識やスキルは不要です。完成した貸借対照表に記載された内容から課題を見つけ、その解決策を検討して、日々の事業活動にどう活かすかを判断できる読解力を身につけることが大切なのです。

貸借対照表の構成

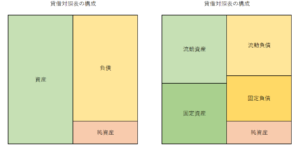

貸借対照表は、バランスシート(略してB/S)とも呼ばれています。これは貸借対照表の左右の合計数字のバランスがとれている(同じ数字になる)からです。

貸借対照表の右側には、事業に必要な資金をどこからいくら調達しているかが示されており、左側には調達した資金の使い途(運用)が示されています。貸借対照表は、この資金の調達と運用を対応させるように作成されており、必ず左右の合計は同じ数字になります。

貸借対照表の左側(簿記の用語では借方という)には、資産が表示されています。資産とは、お金を運用して(使って)、物や債権(権利)に形を変えたもので、将来資金化することができます。つまり、資金の運用(使い途)を表わしています。

1年以内に資金化できる資産を流動資産、1年超、資金化できない資産を固定資産と言います。

一方、右側(簿記の用語では貸方という)には、負債と純資産(資本)が表示されています。負債とは、他人から調達したお金のことで、将来、返済(支払い)する義務があるものです。

負債は、1年以内に返済・支払義務のある流動負債と1年超の期間、返済・支払義務のない固定負債に分類されています。

また、純資産(自己資本)は、事業に投資した自分の資金を示したもので、返済する必要はありません。

貸借対照表の読み解き方

貸借対照表の中身を上から順に1行ずつ見ていく必要はありません。まずは、左側の資産合計、右側の負債合計、純資産合計の3カ所に注目します。

左側の資産合計は、どれだけ資金を事業につぎ込んでいるかを示しており、事業規模を表わしています。右側の負債と純資産の合計も同額になっています。負債は支払期限のある資金の調達を表しており、純資産は支払期限のない資金調達を表していることは、前述のとおりです。負債に記載されている金額が期日にきちんと支払うことができれば潰れる心配はないのです。

最初に貸借対照表の資産、負債、純資産のそれぞれの金額を確認し、次に流動と固定に分けて、どこからいくら調達して、どこにいくら使っているのかを確認し、事業に関わるお金の動きを把握することから始めます。

特に、負債の状況を確認することが重要です。しかし、貸借対照表に記載された情報だけでは、仕入債務の仕入れ先やそれぞれの金額や支払期日、金融機関から借入れた借入金の月々の元金返済額や返済期日までは把握できません。

財務諸表の見方を理解することで、財務諸表をきっかけにして自身が推進している事業の状況を、数字という裏付けを押さえながら、具体的な資料に基づきより詳細に把握しなければならないのです。

貸借対照表を見るうえで重要なポイント

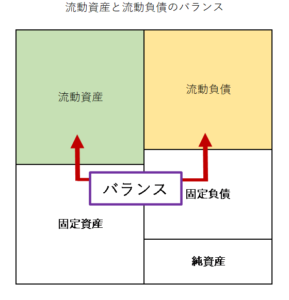

①流動資産と流動負債のバランス

流動負債は、1年以内に返済(支払い)しなければなりません。1年以内にお金として回収できる売上債権や売上を増やすための費用となる流動資産が、この流動負債よりも大きければ(流動資産>流動負債)、返済(支払い)が滞る心配は少なくなります。逆に流動資産<流動負債となっていると返済(支払い)の原資を心配しなければならなくなります。

流動資産>流動負債を維持することは、当たり前だと思われるでしょうが、逆転現象が起きていることもあります。

| 流動資産と流動負債のバランス このバランスを確認する指標として、流動比率があります。 次の計算式で算出することができます。 流動比率(%) = 流動資産 ÷ 流動負債 × 100 流動比率の理想となる数値は200% 以上と言われていますが、業界の特殊性やそれぞれの経営者考え、リスクの取り方によって変わってきます。 会社の規模や業態によって変わってきますが、一般的には130%〜150%あれば短期的な支払い能力は問題ないとされ、流動比率が100%を切ってしまうと支払い能力が不安視されます。 |

本題から少し離れますが、借入金の返済期間は、企業の返済能力や資金使途に応じて決めるものです。金利負担も考慮しながら、将来起こり得る不測の事態も考慮して返済期間を考える必要があります。経営者も借入の状況については、金利水準だけではなく、借入金の返済期間や毎月の元金返済額等の詳細を把握しておかなければなりません。

借入金の元金返済は、損益計算書には計上されず、その負担の重さに後で気付くこともありますので、経営者が、借入金の状況や資金繰りについては、詳細を把握しておく必要があります。

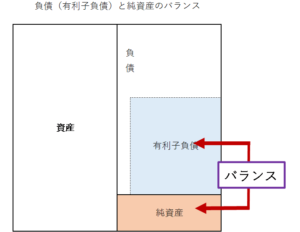

②負債(有利子負債)と純資産のバランス

必要な資金の調達を、返済(支払い)義務のある負債に依存し過ぎていないかを確認します。負債のうち有利子負債と呼ばれる借入金と純資産のバランスを確認することが特に大切です。

しかし、残念ながら負債(有利子負債)と純資産のバランスは、一概にこういう割合にすれば安全だという水準はありません。それは事業の内容等によって考えなければならないことなのです。

例えば、新たな設備投資や設備更新をする場合、新規に設備投資を行い、収益の増加が見込め、増加した設備分の減価償却費の範囲内で返済ができると見込めるのであれば、借入金(有利子負債)による資金調達を考えればよいし、単なる設備更新で収益の増加が見込めないのであれば、純資産(自己資本・自己資金)による資金調達を考えた方がよいということです。

経営者は、新規の設備投資を行う場合や新規事業に参入する場合の資金調達について、よく考えて決めなければなりません。それは、どこまでリスクをとれるのかを検討することです。

リスクとは、不確実性のことです。こうした新規投資の成功確率が高いと見込めればリスクは小さくなるのです。企業全体だと業績が安定していれば、将来の業績の不確実性が低いのでリスクは小さいということになり、逆に業績が安定していなければ、将来の業績の不確実性が高く、リスクが大きいということになります。

| 負債(有利子負債)と純資産のバランス 利息を含めて返済しなければならない有利子負債と自己資本のバランスを指す指標として、有利子負債比率があります。 次の計算式で算出することができます。 有利子負債比率=有利子負債÷自己資本(株主資本)×100 有利子負債比率は財務状況の安全性を表す指標です。有利子負債比率が低いほど投資するリスクが低いと言えます。 有利子負債比率の適正な目安は、100%以下といわれています。 100%を超えると自己資本よりも有利子負債の方が多い状態となり、資金繰り悪化や経営不振に陥るリスクが一気に高まります。また、企業の負債が適正な範囲になっているのかを確認する指標として自己資本比率があります。 次の計算式で算出することができます。 自己資本比率 = 自己資本 / 総資本 × 100 自己資本とは、貸借対照表の純資産の部の合計で、総資本は、貸借対照表の負債合計+純資産の部の合計です。 自己資本比率は業種にもよりますが、およそ40%が平均です。これを下回れば下回るほど危険水域と判断することになります。 |

現代社会はVUCAの時代といわれ、先行きどうなるかが不透明でリスク(不確実性)が高まっている時代なのです。だからこそ、新規投資や資金調達には、消極的になり過ぎる必要はありませんが、慎重に検討することが大切なのです。

コロナ禍で明白になったとおり、ある程度純資産(自己資本・自己資金)で資金が回るようにしておくことは、より重要なことでニューノーマルな経営様式の1つになってきました。

設備投資や事業投資に必要な資金を金融機関から借入れしようとする場合、金融機関は必ず「事業計画」の提出を求めます。

貸し手である金融機関は、提出された事業計画に基づいて、企業の投資の是非を検討します。成功が見込めると判断できれば融資して貰えます。

また、金融機関は、融資後に事業計画と実績の進捗をモニタリングします。この計画と実績の乖離幅が大きければ、「どうなるか分からない事業(リスクの大きな事業)」だと判断するでしょうし、この乖離幅が小さければ、「経営者が先行きをしっかり把握した計画性と実行力のある経営をしている」という判断になるのです。

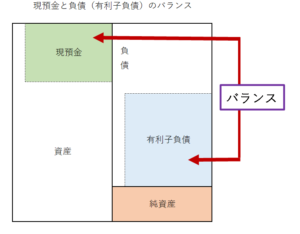

③現預金と有利子負債(借入金)のバランス

現預金残高について、よく経営者の方から「どのくらいの現金預金の残高があればいいですか?」「うちの会社の現在の現金預金残高は適切ですか?」という質問を受けることがあります。最低でも月商の1か月分程度の現預金残高は確保しておきたい。安全圏は2カ月分から3カ月分ですと答えています。

ある企業で、新型コロナ感染拡大の影響により売上の大幅な減少が懸念されましたが、手許の現預金残高が月商の3カ月分以上あり、売掛金残高や月の経費支出額から勘案して、約半年は売上ゼロでもなんとか持ちこたえられると試算できたので、資金繰りに慌てなくてすみました。この経験から学んだのは、現代のような様々な外的要因による不測事態の発生リスクを考えると、現預金残高はできれば月商の3カ月は持つべきだと思うようになりました。

一方、有利子負債とは簡単にいえば借金のことです。借金は少ないに越したことはありませんが、すべて自己資金で賄う無借金経営が最も健全かといえば、それでは企業が成長・拡大できなくなる可能性が高まります。設備投資等により業務拡大を行うためには、借入によって資金調達を行うことも必要なのです。そのため、有利子負債は企業にとって必ずしも悪いことではないのです。

| 現預金と有利子負債(借入金)のバランス このバランスを確認する指標として、現金預金対借入金比率があります。 次の計算式で算出することができます。 現預金借入金比率(%) = 現預金 ÷ 有利子負債 × 100 企業が返済義務を負っている正味の有利子負債額が、手許の現預金だけでどれだけ返済可能かを示す指標です。この比率が高いほど、足下の返済能力の高さを意味するので、経営体質の安定性の目安となります。この現金預金対借入金比率の目安は30%です。少なくとも借入金残高に対して30%以上の現金預金残高を持っておくことで資金繰りの安定化に繋がります。 |

有利子負債には、元金+利息の返済義務があります。それを返済できるお金を手許に持っておかなければなりません。

手許の資金が不足すると、仕入債務等の事業負債だけでなく借金返済の資金まで、借入に頼らなければならなくなります。こうなると雪ダルマ式に借入金が増えてしまいます。最悪の場合、倒産することもあります。そうならないために、現預金残高と有利子負債(借入金)残高のバランスを確認しておく必要があるのです。

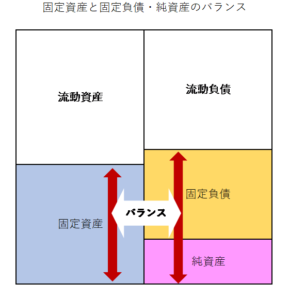

④固定資産と資金調達のバランス

固定資産投資は長期にわたって資金を回収していくことになります。したがって、固定資産投資に必要な資金を1年以内に返済期限がくる短期借入金で調達すると、回収には時間がかかる一方で、返済は1年以内にしなければ成らなくなるので資金調達と運用のバランスが崩れてしまい、慢性的に資金不足になってしまいます。

長期借入金といった固定負債による資金調達であれば、返済も長期になるので、長期的な資金の調達・運用のバランスを維持することができます。

固定資産投資に関する資金調達が、自己資本や固定負債といった安定した資金で賄うことで財務状態が安定します。

| 固定資産と資金調達のバランス このバランスを確認する指標として、固定長期適合率があります。 次の計算式で算出することができます。 固定長期適合率=固定資産÷(自己資本+固定負債)×100 算出された割合が100%以下だと健全な財務状況だと判断できます。 固定長期適合率≦100 固定長期適合率が100%を超える場合、120%程度までは要注意、150%程度になると危険と判断されます。 |

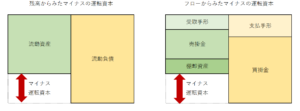

⑤運転資本と資金調達のバランス

企業が日々の事業を続けるために必要な経費の支払等に充てられる短期的な資金のことを運転資本と呼びます。

運転資本は、企業が日常的な事業に必要な資金を確保できているかを判断する重要な指標で、健全な運転資本は、その企業の効率性や良好な経営状態を示す目安となります。

運転資本の計算方法には、目的の違いによって以下の2つがあります。

ア 運転資本=流動資産-流動負債

企業が1年以内に支払いが必要な債務(流動負債)の返済に1年以内に現金化が可能な資産(流動資産)を充当した場合に、どのくらい手持ちの資産(資金)が残るか、もしくはどのくらい借入等で外部から資金を調達する必要があるかを残高で捉えます。この場合の運転資本は、企業の支払返済能力を計るための指標であり、正味運転資本とも呼ばれます。

イ 運転資本=売上債権+棚卸資産-仕入債務

企業が事業活動を続ける上で、どれくらい追加資金が必要になるかを把握するために、運転資本をフローで捉えます。

アの運転資本がマイナスになる場合は、外部からの資金調達が必要ですが、イの運転資本がマイナスになっても、企業が現預金を十分に確保していれば、資金を外部調達する必要はなく、資金繰りや資金計画を立てる際に適していると言えます。

運転資本がマイナス

運転資本を残高でとらえる正味運転資本では、流動負債が流動資産を上回ると、運転資本はマイナスになります。業績の落ち込み等により資金繰りが悪化している場合や、本来は日々の事業活動に使うべき資金を設備投資に回している等の理由が考えられ、健全な状況とはいえません。

一方、運転資本をフローでとらえる場合(運転資本=売上債権+棚卸資産-仕入債務)は、売掛金の回収サイトの短縮化や仕入債務の支払サイトの延長、棚卸資産の減少によってマイナスになることがあります。

例えば、企業間信用取引による資金調達をしている場合です。企業間信用取引とは、事業者間の商取引の際に生じる「掛取引」のことを指します。掛取引とは、商品等を購入する際に、現金で支払うのではなく、一定期間後に支払うことです。この場合、購入者には買掛金や支払手形が発生し、販売者には売掛金や受取手形が発生します。購入者は販売者より一時的に借入れをしていることとなり、購入者が販売者から信用を供与されているため「企業間信用」と呼ばれています。

企業に運転資本が必要となるのは、商品等を販売してその代金を回収するまでの間、立て替えをする資金が必要になるからです。

製造業を例にとれば、一般的には「材料仕入⇒商品製造⇒商品販売⇒代金回収」が一連の流れになります。この流れで、企業間信用を利用すると、仕入債務、棚卸資産、売上債権が発生しますが、売上債権、棚卸資産は現金化されていないため「立替えている資金」となり、仕入債務は「立替してもらっている資金」となるため、「立替えている資金」の方が多くなれば、運転資本が必要になるのです。

一方、小売業で一般消費者が顧客となる事業であれば、販売は現金で行い、仕入は企業間信用を利用する場合が多く、この場合は立替えている資金の方が少なくなり、運転資本は発生しなくなります。

正味運転資本がマイナスもしくは企業規模や事業内容に照らして著しく少ない企業は、債務超過や破産のリスクがありますが、企業が多額の現預金を持ちすぎている場合は、資金の有効活用ができてないということにもなるからです。

また、効果的な売掛金回収ができていない、棚卸資産(在庫)を抱えすぎている、仕入額に比べて買掛金残高が少ない(仕入から支払までの期間が短い)、のどれかに該当する場合も運転資本は多くなりますが、いずれも良い兆候とは言えません。

| 運転資本と資金調達方法のバランス フローの運転資本は「経常運転資金」「正常運転資金」「所要運転資金」とも呼ばれ、売上債権の回収と支払い債務のタイムラグを埋めるために必要な資金です。 この資金は、純資産(=自己資金)か短期借入金で賄うことが理想です。 運転資本(売上債権+棚卸資産-仕入債務)≧短期借入金 運転資本比率 |

資産、負債、資本のバランスが崩れているとは

中小企業の課題の本質は、資産、負債、資本のバランスが崩れているということ、損益や資金収支といったフロー面ではなく、過少資本というストック面にあるとお伝えしました。

少し時代を遡ります。バブル時代の借入金(有利子負債)の増加は、投機目的の資産購入資金です。しかし、バブルが崩壊して目的物の価値がなくなり、増加した借入金は裏付けのない赤字資金にすり替わりました。言い換えれば、裏付けがなくなったことにより、返済財源がなくなってしまったのです。バブル崩壊後、決算書の貸借対照表の形相が変わった中小企業が増加しました。形相が変わったとは、今回、説明した様々な切り口のバランスが崩れたということです。

今から10年前のリーマンショック、そして今回の新型コロナウイルス感染拡大という不測事態の発生により、今度は、赤字補填資金としての借入金(有利子負債)がさらに増加したのです。

赤字資金は、利益償還債務であるため、返済原資は利益です。利益がなければ返済できないのです。多くの中小企業が、外的要因による経済危機を乗り切るためには、借入金(有利子負債)による資金調達しかなく、資金調達のバランスが崩れてしまったのです。

バランスのとれた貸借対照表について、ご理解いただけましたでしょうか。次回は、バランスの崩れた貸借対象表を改善するための方策について考えてみたいと思います。

投稿者プロフィール

-

LINK財務経営研究所 代表

1982年 4月 国民金融公庫入庫

1993年 4月 公益法人日本生産性本部経営コンサルタント養成講座派遣

2015年 3月 株式会社日本政策金融公庫退職

2015年10月 株式会社山口経営サポート(認定支援機関)入社

2019年12月 同社 退社

2020年 2月 LINK財務経営研究所 設立

2022年 7月 ドリームゲートアドバイザー

中小企業金融の現場で、33年間、政府系金融機関の担当者~支店長として事業資金融資の審査(与信判断)や企業再生支援、債権回収業務に従事するとともにそれに関する稟議書の起案・決裁に携わっていました。

その後、中小企業の財務責任者として資金調達、経営改善業務をお手伝いさせていただき、短期間で赤字体質の中小企業を黒字体質に改善するコトができました。

こうした経験を活かして、「財務の力でヒトとカイシャを元気にする」ために、小規模事業者・中小企業の皆さまのお役に立ちたいと考えています。

コメント