「こんにちは、かんれき財務経営研究所の雄蕊覚蔵です!」第19回は、有事における決算書の読み解き方について、雄蕊の「流儀」を紹介させていただきます((注)金融機関の定義:小規模事業者・中小企業に事業資金の融資を行っている金融機関とします)。

《新型コロナウイルス感染拡大の影響を受けた決算》

先日、金融機関の担当者と会ったら、新型コロナウイルス感染拡大の影響を受けた後に決算を迎えた企業の決算報告を受けているが、決算書の内容は、かなりヒドイ内容になっていると話していました。コロナの影響が経済に波及したのは、3月頃だと思います。現時点で金融機関の担当者が確認している決算期は、5月、6月だと思われるので、コロナの影響は3か月~4か月程度、残りの8か月~9か月はコロナの影響を受けていないといえます。その決算でさえ悪化しているのであれば、これから先に提出される決算報告は、もっと悪化している?!ことが推測されます。

こうした緊急事態の発生により、経済が停滞している時期の決算書の読み解き方について一緒に確認してみましょう。申し訳ありません。今回は、「決算書の見方について」一定の知識を持っておられる方(金融機関の融資担当者等、もしかしたら「釈迦に説法」かも)を対象に話を進めます。

《損益計算書は見るな!》

損益計算書(P/L)は、文字通り企業の1年間の損益を表したものです。一過性の数字の動きを集約したものに過ぎません。決算期間の売上高、原価、経費、売上総利益、営業利益、経常利益、税引き前利益、税引き後利益を確認するための資料です。なので、例えば飲食業関連や観光業関連の損益計算書は、新型コロナウイルス感染拡大防止策として「営業自粛」を余儀なくされた訳ですから、売上高は減少し、利益も減少あるいはマイナスになっていることは容易に想像できます。

有事の損益計算書をみてもプラス材料は何1つ見つからないといえます。この時期の損益計算書を分析し、儲かっているかいないかという業績評価を行うことは、極端にいえば、意味がないと考えます。

《貸借対照表を重視》

有事に企業評価を行ううえでの最重要ポイントは、企業体力と資金繰りです。この2点を見極めるうえで重要なのは、貸借対照表(B/S)の分析なのです。貸借対照表を俯瞰して見ることで、その企業の全体像を捉えることができます。損益計算書を眺めても、その企業がどれだけの資産を持っているのか、どれだけの体力があるのかはわかりません。新型コロナの影響で一時的に業績が悪化した期の損益計算書を見て企業評価が悪くなったとしても、その前期や前々期の業績が良ければ、評価は変わると思います。

貸借対照表には、現金や預金、固定資産等、目に見えて確認できる実態資産の数値が記されています。負債や純資産は目に見えない数字ですが、資産は少なくとも見て確認することができるものが計上されています。企業の状態を判断する時には、貸借対照表がより役に立つのです。

一般的に、貸借対照表を活用した企業評価の基本は、安全性の分析です。この分析は、企業の支払い能力の有無といった企業の健全性も判断すると言われています。

雄蕊自身は、こうした比率分析ではお金の動きを捉えることができないので、そういう視点でいえば、重要視する分析ではないと思っていますが、財務分析に関する書籍等では、必ず取り上げられていますので、安全性分析に用いる基本的な財務指標の概要と留意点について確認しておきます。

①流動比率(流動資産÷流動負債)×100%

1年以内に支払う負債よりも1年以内に回収できる資産が多いほうが安全であるという指標

②当座比率(当座資産÷流動負債)×100%

当座資産とは、現金、預金、売掛金、受取手形、短期保有の有価証券等、すぐに換金できる資産のこと。返済しなければならないお金よりも、すぐに換金できるであろう資産のほうが多ければ安心で、少なければ注意しなければならないということ

③固定比率(固定資産÷純資産)×100%

固定比率は、一般的には、100%未満が理想。自己資金で回収まで時間のかかる資産を購入したほうが安全という指標

④固定長期適合率(固定資産÷(純資産+固定負債))×100%

「固定長期適合率」とは、長期間運用されることを前提とした固定資産を、純資産と固定負債で、どれくらいまかなえるかを表した指標。一般的には、80%程度が平均水準で、100%を超えると危険な状態

⑤自己資本比率(自己資本÷負債+自己資本)×100%

自己資本比率は、総資産における自己資本の比率を表した指標。30%以上なら安心とされている。

【留意点】

こうした比率分析は、決算日や月末といったある時点で切り取り、貸借対照表に記載された残高数値をもとに算出された比率なので、資産と負債のバランス等を確認することはできても、お金の動きを把握することはできません。比率分析と併せて以下のような項目をチェックする必要があります。

①売上債権(受取手形、売掛金等)は1年以内に回収できるか?

②棚卸資産は不良化していないか?

③短期貸付金は毎年回収できているのか?

④仮払金等の実態が把握できない雑勘定科目の残高が多すぎないか? 増えていないか?

⑤借入規模が事業規模に見合った状態か?

⑥自己資本の株主が出資した資本金部分と過去の利益の蓄積である利益剰余金のバランスはどうか?

⑦債務償還年数や借入金対月商比に対して固定負債が大きすぎないか?

⑧その他流動資産にも不良化した資産が計上されていることも多いのでチェックすべき!

《回転期間・回転率等の分析》

比率分析には限界があると述べましたが、それを補完し、資金が固定化していないか等を確認するための分析として、回転期間や回転率等を算出する方法があります。具体的には、以下の5つの指標を算出し、資金が回っているか否かを確認することができます。

① 売上債権回転期間

売上債権(受取手形+売掛金)が、現金として回収されるまでの期間を示す指標。計算式は「売上債権÷月商」で、何カ月分の売上債権があるかを知ることができます。

販売先等との取引条件(○○月○○日締め○○月○○日回収)とこの指標を比較することで、売掛債権の回収が順調に進んでいるか否かを確認することができます。

②棚卸資産回転期間

卸資産回転期間とは、売上に対して棚卸資産(在庫)を何カ月分抱えているかを示す指標。計算式は「棚卸資産の金額÷月商」で、棚卸資産(在庫)を販売するためにかかる期間や抱えている在庫が適正水準にあるか否かを確認することができます。

③ 借入金月商倍率

借入金が月商の何倍あるかを見る指標。計算式は「借入金÷月商」で、借入金が事業規模と比較して妥当な水準にあるか否かを確認することができます。借入金が多すぎる場合は、返済元金と返済能力のバランスを確認する等、返済負担が重荷になっていないか等も把握する必要があります。

④ 運転資金月商倍率

運転資金月商倍率とは、運転資金が月商の何倍あるかを見る指標。計算式は「((売上債権+在庫)−仕入債務)÷月商 」で、必要な運転資金の金額を、月商を基準として見ることにより日々の経営活動での資金繰りが逼迫していないかどうかを確認することができます。

運転資金は、「売上債権+在庫-仕入債務」という計算式で算出します。運転資金の金額が大きくなると、それだけ多くの資金を手元に残さねばなりませんから、資金繰りの負担が大きくなります。

⑤ 現預金月商倍率

現預金月商倍率は、現金預金が月商の何倍あるかを見る指標。計算式は「(現金+預金)÷月商」で、運転資金月商倍率が上がれば会社はより多くの資金が必要になります。不測事態、緊急事態には、事業規模と比較して手許に現金預金がどれだけ準備できているかが、倒産を回避できるか否かの分かれ目になるため、把握しておきたい指標です。

《貸借対照表の時系列分析》

貸借対照表は、ある一定時点での企業の状態を表すもので、1期分だけでは、結果しかわかりません。どのような事業活動を行った結果どうなったのか、その要因は何なのかを正確に把握するためには、開業時点から現時点までの変化を見ることが必要です。少なくとも過去5年間くらいを比較することで、その企業がどのような経営をしてきたのかがよくわかるようになります。

貸借対照表を時系列で並べて比較することで、貸借対照表がその企業の歴史や経営者の事業に対する思い等を語りかけてくれるのです。雄蕊は、中小企業財務の現場で貸借対照表からSOSの声を聞いた経験を数多くしたと思っています。

倒産企業の多くは、直近期の決算で急に内容が悪化するわけではなく、前期、前々期の決算から徐々に兆候が現れてきます。ですから、直近期と前期ではなく、直近期と前々期とを比較したほうが、異常を発見しやすくなります。

《事例研究》

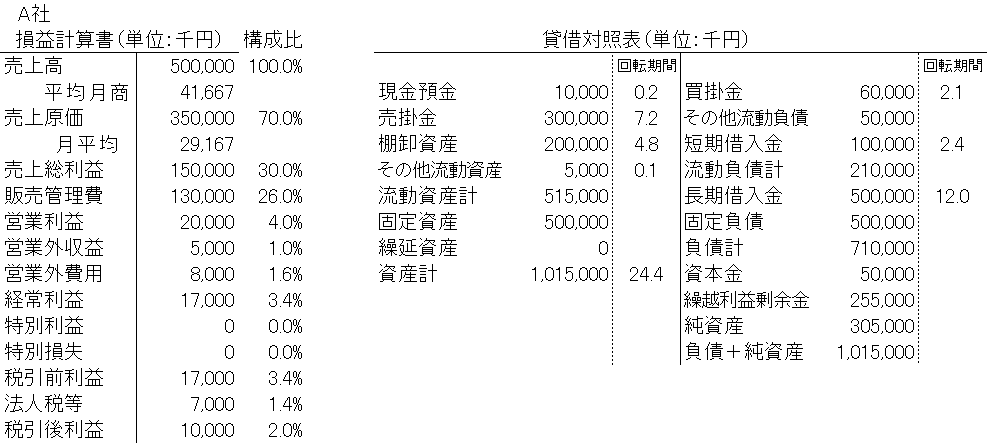

以下のとおり設定した企業の損益計算書と貸借対照表をもとに回転期間等に関する着目点等について解説します(敢えてかなり倒産確率の高いモデルとします)。

| モデル企業A社 業種:卸売業 販売条件:掛売(信用取引)割合100%、当月末日締め翌月末日回収 仕入条件:掛仕入(信用取引)割合100%、当月末日締め翌月末日支払 |

① 売上債権回転期間

300,000(売掛金)÷41,667(平均月商)=7.2か月

取引条件から推定される回転期間は、1.0か月です。

決算月の売上が大幅に増加したか、売掛金のなかに回収不能となっている不良資産がある可能性があります。

②棚卸資産回転期間

200,000(棚卸資産)÷41,667(平均月商)=4.8か月

売れ残り等による過剰在庫の可能性も否めません。在庫の状況を確認する必要があります。また、棚卸資産の期末残高を時系列で確認し、増加傾向にあるのか否か等を見極める必要があります。

③ 借入金月商倍率

(100,000(短期借入金)+500,000(長期借入金))÷41,667(平均月商)=14.4か月

年商以上の借入金残高となっています。借入金の使い途、返済元金を確認し、資金繰りに影響を及ぼしているか否かを確認する必要があります。

④ 運転資金月商倍率

運転資金:300,000(売掛金)+200,000(棚卸資産)-60,000(買掛金))=440,000

440,000(運転資金)÷41,667(平均月商)=10.6か月

売上債権回転期間7.2か月、棚卸資産回転期間4.8か月と資金が固定化していると判断できます。そのため、必要運転資金は、月商倍率10.6か月と高額の運転資金を準備する必要があります。資金繰りがかなり逼迫している状況だと判断できます。

⑤ 現預金月商倍率

10,000(現預金)÷41,667(平均月商)=0.2か月

手許の現預金が月商の0.2か月分しか残っていません。損益計算書をみると販売管理費の月平均が10,800と推測できるので、固定費支払の1か月分程度しか保有していないため資金繰りが厳しい状況にあるといえます。

⑥仕入債務回転期間

60,000(買掛金)÷29,167(月平均原価)=2.1か月

これまでの解説では、取り上げていませんが、仕入債務の回転期間も確認してみました。取引条件から推定される回転期間は、1.0か月であり、買掛金のなかに支払が遅延しているものが含まれている可能性があります。仕入債務の支払い状況を確認する必要があります。

損益計算書に記載されている売上高と貸借対照表に記載されている資産、負債の科目を活用し、回転期間の算出と分析結果をもとに確認すべき事項をまとめてみました。有事に限らず、企業評価を行ううえで重要なことは、損益よりも資金収支だと考えています。本来は、お金の動きをきめ細かく把握することが必要なのですが、与えられた情報を最大限活用し、お金の動きを把握する方法の1つとして取り上げさせていただきました。

投稿者プロフィール

-

LINK財務経営研究所 代表

1982年 4月 国民金融公庫入庫

1993年 4月 公益法人日本生産性本部経営コンサルタント養成講座派遣

2015年 3月 株式会社日本政策金融公庫退職

2015年10月 株式会社山口経営サポート(認定支援機関)入社

2019年12月 同社 退社

2020年 2月 LINK財務経営研究所 設立

2022年 7月 ドリームゲートアドバイザー

中小企業金融の現場で、33年間、政府系金融機関の担当者~支店長として事業資金融資の審査(与信判断)や企業再生支援、債権回収業務に従事するとともにそれに関する稟議書の起案・決裁に携わっていました。

その後、中小企業の財務責任者として資金調達、経営改善業務をお手伝いさせていただき、短期間で赤字体質の中小企業を黒字体質に改善するコトができました。

こうした経験を活かして、「財務の力でヒトとカイシャを元気にする」ために、小規模事業者・中小企業の皆さまのお役に立ちたいと考えています。

コメント