「こんにちは、かんれき財務経営研究所の雄蕊覚蔵です!」第72回は「創業支援」と題して、日本における創業・起業に関する課題とその解決策について考えてみようと思います。

《何故、日本では起業家が育たないのか》

中小企業庁のHPに掲載されている2022年版「中小企業白書」に「起業家が考える、日本で起業が少ない原因」についての記述がありますので、そこに掲載されている原因を分析したグラフを転載します。

(出典:2022年版中小企業白書)

白書の記述を参考に雄蕊なりの考えをつけ加えてみました。

この分析結果をみると、「失敗に対する危惧」の回答割合が最も高く、次いで「学校教育」、「身近に起業家がいない」となっています。日本において起業を目指す人の数が増えていくためには、こうした失敗に対するリスクが抑えられることや、身近に起業を考える人が増えるような環境の整備が求められていると考えます。

日本の特徴として、大企業の安定感と終身雇用制度があります。元々リスクを嫌う国民性、文化が根付いているので、安定と成功を求めて起業をためらってしまうと思っています。そういう意味では、雄蕊も起業家の一人ですが、やはり安定志向があり、還暦でやっと起業したというのが事実です。

柔軟性のない労働市場も起業の邪魔になっているようです。少しずつ緩和されてはいるようですが、日本ではまだ終身雇用が望まれ、転職が盛んとは言えず、スタートアップ企業にとって即戦力確保や従業員の解雇が難しいことも、成長途中のスタートアップには厳しいようです。

起業家精神を育てることは「アベノミクス」の経済復興の鍵となる部分でした。政府はベンチャーキャピタルやスタートアップの加速を「第三の矢」の一部としていましたが、期待通りには進みませんでした。

ある雑誌の記事によると、日本の古いビジネス習慣も障害だと指摘しています。銀行は貸付に担保を取ることに執着するが、ほとんどのスタートアップに担保はありません。

また、登記にかかる手続きが煩雑です。

政府と金融機関は既存の会社を保護する傾向にあり、非効率な「ゾンビ」企業を生かすことで、未来ある若い会社に資金が回らなくなっていると書かれていました。

実際、日本の労働人口のうちわずか3.8%しか新規ビジネスを立ち上げるか創業から3年半以内の会社を経営していません。

一方、ある調査によれば、起業に意欲を示す日本人は全体としては少ないものの、起業する能力が自分にはあると信じる人が実際に会社を起こす割合は、日本が19.5%でアメリカの17.4%を上回っており、日本にはまだ可能性があるとの結果が出ています。

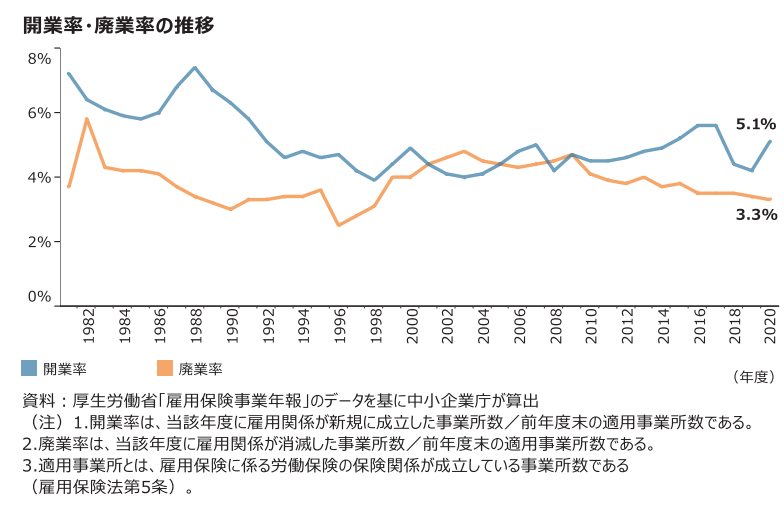

開業率・廃業率

日本における開業率と廃業率の推移も参考までに確認しておきます。

中小企業庁のHPに掲載されている2022年版「小規模企業白書」に開業率・廃業率の記載がありますので、それを参考にコメントします。

開業率は、1988年度をピークとして低下傾向に転じた後、2000年代を通じて緩やかな上昇傾向で推移してきましたが、2018年度に再び低下傾向に転じました。足元では再び5%台に回復しています。廃業率は、1996年度以降増加傾向で推移していましたが、2010年度からは低下傾向で推移しています。

(出典:2022年版小規模企業白書)

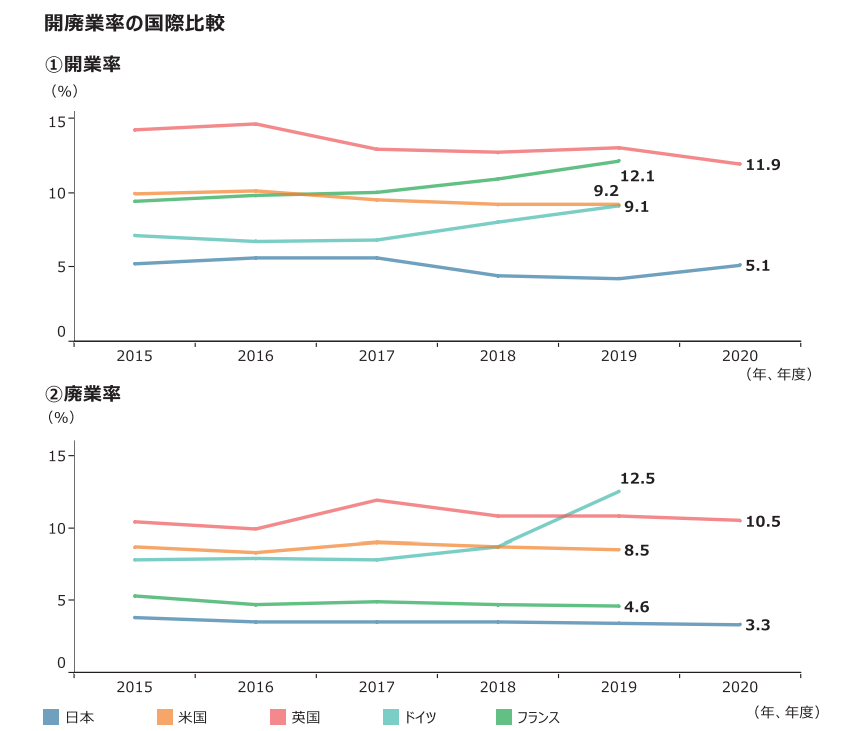

開業率・廃業率の諸外国との比較

次のグラフは、諸外国の開廃業率の推移と比較したものです。各国ごとに統計の性質が異なるため、単純な比較はできませんが、国際的に見ると我が国の開廃業率は相当程度低水準であることが分かります。

つまり、日本では活発な新陳代謝が進んでいないといえるのではないでしょうか。まだまだ雇用の流動化は先進国に比べて遅れているのです。

(出典:2022年版小規模企業白書)

《事業継続の難しさ》

新たに創業された企業のうち、数年後にもそのまま事業を継続している企業割合を「生存率」といいます。起業したらできる限り長く持続させたいものですが、実際の生存率はそれほど高くありません。

せっかく起業しても1年後に潰れてしまうと、その後生計を立てていくのが難しくなるリスクもあります。起業から10年間での生存率の推移を確認してみます。経済産業省のHPに掲載されている「2006年版中小企業白書」のデータ等を活用して分析した投稿がネット上にありましたので、それを引用させていただき、コメントしてみます。

新たに設立された会社や個人事業が1年後に残っている生存率は約72%、起業後、3年経過時点での生存率は約50%、5年経過時点での生存率は約40%、起業から10年後の生存率は、約26%です。

最初の1年以内に廃業してしまう起業は、やはり問題です。十分な事業計画を持たずに見切り発車でスタートし、途中で息切れしてしまうことになっています。起業者は経営の経験も少ないため、うまくいかないケースが多くなっているのです。

起業1年目に廃業する起業割合と比較すると、3年や5年後に廃業する企業の割合は低くなっています。つまり経営を長期間続けることでビジネスが安定してくると言えます。

ただし起業してから、3年たたずに廃業してしまう事業の中には、最初に用意していた起業資金が底を尽きてしまったというケースが多いのです。また反対に、開業初期の勢いに乗って安易に雇用を増やしすぎてしまった結果、業績悪化時に固定費を支えきれなくなって潰れてしまう場合もあります。

また、起業後10年間事業継続できる事業者は4人に1人しかいないという割合になります。ただ、この廃業の中には、新たな会社を設立して業態が変わったというケースや、個人事業主が法人成りに伴って廃業したケースなども含まれているため、一概に事業が立ち行かなくなって事業継続が困難になったとは限りません。

いずれにしても起業した時と同じ状態で事業を続けられる確率は約26%という低い数値です。

《起業後の生存率が低くなってしまう主な原因》

では、起業後に事業が続けられなくなってしまう原因は何なのでしょうか。企業後、生存できなくなってしまう原因を考えてみます。

①資金不足

事業継続ができなくなる原因の1つは、資金ショートによるものです。経営を続けていくには事業にかかる経費に加えて、税金の支払いも必要になります。事業を開始した当初は会社の資金も少ないため、予想以上の出費が発生してしまった時に支払えなくなり、廃業に追い込まれます。

②事業計画通りの売上や利益が確保できないこと

創業時には事業計画を立てますが、必ずしも計画通りに物事が運ぶとは限りません。特にどの時期にどの程度の売上が立つかどうかを正確に予測することは困難です。もし計画通りに収益が得られない場合は、その後使えるお金も少なくなり、結果として廃業に追い込まれてしまいます。

③企業体制の変化や事業拡大の失敗

起業時の計画通りに事業が成長した場合や、予想を上回るペースで利益が発生した時でも、逆に廃業のリスクが高まることがあります。それは、事業拡大の失敗です。

得られた利益を使ってさらに事業を拡大するため、急速に雇用を増やしたり、事務所スペースを拡大したりするベンチャー企業も少なくありません。しかし人件費や事務所家賃などは毎月固定で発生する費用のため、もし突然業績が下がってしまった場合でもコストをカットするのが難しくなってしまいます。

そのため開業当初の勢いに任せて事業を拡大してしまい、それが原因で廃業に追い込まれるパターンには注意が必要です。

《起業後の生存率を高めるための留意事項》

せっかく起業するなら、創業した会社を長期にわたって存続させたいものです。立ち上げた事業を長く続けるためには、いくつかの留意事項があります。その中の主なポイントについて、コメントします。

①固定費削減

固定費をできる限り削減することは、起業後の生存率を高めるために重要です。固定費が高いと、業績が良くても悪くても毎月一定の出費が必要になってしまうため、経営状況を圧迫します。とくに起業したばかりで売上が安定しない段階では、固定費の高さは大きな廃業リスクです。

人件費や家賃、設備維持費などのコストは、必要最小限に抑えるように心がけることが大切です。事業がうまくいって資金的に余裕が出てきた段階で、徐々に雇用を拡大していくのがオススメです。

②本業以外の代替策の準備

いくら綿密な事業計画を立てても、必ずうまくいくとは限りません。もし計画通りに事業が進まなかった場合の代替策をあらかじめ用意しておくことが大切です。トラブルが起きた場合にどう行動するかを決めておけば、非常事態に陥った時でも冷静に対処できます。

計画通りに事業が進まなかった場合のリカバリープランは、少なくとも3つは用意しておくべきです。もし代替策が1つしかなかったとすると、その代替策もうまくいかなかったときに打つ手がなくなってしまいます。常時、最悪のケースに備えたプランを3つ持っておけば、非常時でも生存率を高めることが可能です。

事前の準備がなにより大切なのですが、経済環境は常に変化しているので、事業が順調に進んでいるときにこそ、次の打ち手を考えておくことも必要です。

③身の丈経営の実践

起業時に順調にいったからといって、過剰な投資等の油断は禁物です。リスクを避け、手堅く事業を拡大していくことで、生存率が高まります。とくに念願の独立を果たした直後は、自由度が高まりすぎて自分を律するのが難しい場合もあるため、要注意です。

身の丈に応じた経営を心掛けることが大切なのです。

④自己資金の準備

雄蕊が所属していた政府系の金融機関は、長年創業支援に取り組んでいます。雄蕊が若い頃の創業融資制度には、創業時の総投資額の半分は自己資金の準備が必要でした。実は、生存率を高めるために重要なのは、自己資金をいかに持っているかだと思います。

では、自己資金はいくら用意すればよいのか。創業費用の半分か?

雄蕊は、創業費用にかける資金を準備するのではなく、毎月の原価や経費、そして借入金の返済額合計支出額の6か月分程度は運転資金として準備しておくのが安心だとは思っています。なかなかそこまでの資金を準備するのは実際には難しいかもしれませんが・・・

⑤入念な実行計画の策定

雄蕊が関与しているクライアントの経営者の方に総じて言えることなのですが、金融機関からの借入により資金調達できた段階で安心されるようです。

「いやいや借金なのだからいずれは金利というコストをかけて元金返済をしなければなりませんよ」この台詞を言い続けています。

雄蕊は資金調達するための事業計画ではなく、借金返済ができる実行計画を策定することが重要だと経営者の方々にはお伝えしています。

足下で通称「ゼロゼロ融資」と言われるコロナ対応の融資制度が活用されて中小企業はじめ多くの起業に資金が行き渡り、その効果で倒産も減少しています。しかし、元金返済は長いものでは融資から5年先にスタートになります。今は、元金を返済しなくて済んでいますが、恐いのは元金返済がスタートするときです。そのときに資金繰りが回るか否か、それを考えながら経営する必要があるのです。そのための事業計画・実行計画(アクションプラン)が大切なのです。

《夢想家と実務家》

起業家に拘わらず、既存企業の経営者にも共通して言えることがあります。このブログでも経営者の心構えのようなことを多角的な視点から投稿してきました。あながち間違っているとは思っていませんので、改めて確認していただけたら嬉しく思います。

起業家や経営者がしなくてはならない重要なことは、大きく分けると2つです。

| 1つ目は、将来のあるべき姿、起業家・経営者の夢を描くこと

2つ目は、その夢の実現に向かって、行動すること |

1つ目の夢を描くことは出来ても行動・実行が伴わなければ、ただの夢想家に過ぎません。また、2つ目の行動・実行しか出来なければ、それは夢のない現実論者です。

ワタミの創業者である渡邉美樹氏が「計画を実行するためには強い意志が必要だと言われますが、それ以上に重要なのはイメージする力です。自分が本当にやりたいことを見つけて、カラーで思い描けるほどリアルにイメージできれば、人並み外れた意識などなくても、自ずとそれを実現させようという力が湧いてきます」と述べておられます。参考になればと思います。

では、起業家や経営者がしなくてはならない重要なことそれぞれについて具体的に考えてみましょう。

1 夢を描く

『人間に与えられた唯一の能力は、想い(目標)を実現する能力だ』と多くの偉人が断言しておられます。まずは大きな夢(目標)を掲げてみることです。

3年~5年先の夢、その時にどんな風になっていたいのかを考えてください。

現時点との数値的なつながり(整合性)や様々な制約条件を外して考えることが大切です。

3年~5年先には…強みを活かしたサービスや商品を誰(お客様=ターゲット)に対して提供することで売上○○○円、最終利益○○○円、総資産○○○円、従業員数○○人にする。この夢(目標)を実現して、社会(誰)にどのように貢献していくか。

こんな風に夢を描いてみてはどうですか。

2 行動する・実行する

夢の実現に向けて、仮説と検証を繰り返しながら行動・実行することが重要です。

「こうすればこうなるだろう」との仮説を立てて実行し、実行した結果を検証する。こうならなかった部分を修正して、新たな仮説を立てて実行する。

この仮説と検証というプロセスをエンドレスに繰り返すことで、夢の実現に近づくことができると思います。

| 前提 ⇒ 仮説 ⇒ 実行・行動 ⇒ 検証⇒ 新たな仮説 |

創業の成功ポイントは「小さく産んで、大きく育てること」です。

企業経営は、お金の制約、人の問題、様々なトラブルへの対応といった「制約との戦い」「トラブルとの戦い」です。これらの戦いから逃れられる答えはありません。なぜなら、これが経営そのものだからです。

《人間力を磨く》

中小企業の経営者は、基本的に孤独です。相談できる上司はいません。誰かに助言はもらえたとしても、代役はお願いできません。しかし、経営者の想いを理解して一緒に経営を支えてくれる所謂「番頭さん」を手に入れることは可能です。

経営者は、経営戦略を身に着けるために経営学を、マーケティング手法を身につけるためにマーケティングという学問を学ばなければなりません。しかし、それらは技術でしかありません。その技術=アプリケーションをどう動かすか、OSが必要です。そのOSは経営者の人格です。人格をどう磨くかというのが、経営者にとって一番大事なことだと思います。

仲間を集めて、経営者の想いに賛同して貰い、皆で危機感を共有し、力を合わせて頑張ることができれば、業績は浮上し、持続可能な強い企業を育てることに繋がると思います。

投稿者プロフィール

-

LINK財務経営研究所 代表

1982年 4月 国民金融公庫入庫

1993年 4月 公益法人日本生産性本部経営コンサルタント養成講座派遣

2015年 3月 株式会社日本政策金融公庫退職

2015年10月 株式会社山口経営サポート(認定支援機関)入社

2019年12月 同社 退社

2020年 2月 LINK財務経営研究所 設立

2022年 7月 ドリームゲートアドバイザー

中小企業金融の現場で、33年間、政府系金融機関の担当者~支店長として事業資金融資の審査(与信判断)や企業再生支援、債権回収業務に従事するとともにそれに関する稟議書の起案・決裁に携わっていました。

その後、中小企業の財務責任者として資金調達、経営改善業務をお手伝いさせていただき、短期間で赤字体質の中小企業を黒字体質に改善するコトができました。

こうした経験を活かして、「財務の力でヒトとカイシャを元気にする」ために、小規模事業者・中小企業の皆さまのお役に立ちたいと考えています。

コメント