「こんにちは、かんれき財務経営研究所の雄蕊覚蔵です!」第94回は「資金管理(キャッシュフロー管理)の仕方」と題して、「第92回 経営者が押さえるべき3つの数字~現預金 借入金 純資産(自己資本)~」で、その必要性をお伝えした各指標のうち現預金と借入金に深く関係する「お金の動きの把握の仕方」について述べてみます。

お金の動き(キャッシュフロー)を捉える視点

お金の動き(キャッシュフロー)を把握するには営業活動によるキャッシュフロー(営業CF)と投資活動によるキャッシュフロー(投資CF)と財務活動によるキャッシュフロー(財務CF)いう3つの視点から確認する必要があります。

その理由を最初に説明します。

営業CFは「本業でどれだけのお金を稼いでいるか」を表しています。この3つのキャッシュフローのなかで、最も重要なキャッシュフローです。営業CFは本業による稼ぎを表すので、プラスの数値であることが基本的には大前提です。

営業CFがプラスになっていれば、本業でしっかりお金を残しているということを表しています。逆にマイナスになっている場合は、「売上不振」「売掛金の回収遅延」「経費過多」といった原因が考えられ、資金不足にあるといえます。

投資CFは「投資活動によるキャッシュフロー」で、設備投資等、将来の事業拡大に向けてどれだけ資金を投資しているか、投資からどれだけ回収しているか等、資金を投じる活動に伴うキャッシュフローを表しています。投資CFを見ることで、投資に対する企業の方針が分かります。

投資CFはマイナスになったとしても、それが将来のために積極的に投資していることによるものであれば、今後の業績向上が期待できます。一方、設備や有価証券等を売却した場合は、投資CFはプラスになりますが、将来のための投資よりも目先の資金を確保するために資産の売却を優先している可能性もあります。

財務CFは「財務活動によるキャッシュフロー」で、出資の受け入れや金融機関からの借入よる資金調達等のキャッシュフローを示しています。どのようにして資金を調達し、それをどのように返済しているのかを示す指標です。財務CFは、営業CFと投資CFの調整弁の役割を果たすものでもあり、財務CFを見ると、不足する資金をどのような手段で補填したのかが分かります。

財務CFがプラスの場合は、基本的には不足する資金を借入等に調達していることを意味しています。財務CFのプラスが続いているということは、借入金が膨らんでいることになります。よほど右肩上がりで成長している企業でない限りは、注意が必要です。一方、借入金を返済した場合は財務CFがマイナスになりますが、その分借入金という負債も減少することになります。財務CFについては、資金の増減の要因を分析したうえで、借入や借入金残高が企業の事業活動に見合ったものかどうかを確認することが大切です。優良企業はマイナスであることが多いのですが、なかには経営難にもかかわらず、金融機関に返済を迫られてやむなくマイナスとなる企業もあります。また、積極的に成長を目指す企業は、借入金等による資金調達も多くなり、財務CFがプラスになることもあります。

手許に残っているお金はどこからどうやって得たお金なのかを把握しておくことは資金管理をするうえでは重要なことなのです。

フリーキャッシュフローという言葉があります。事業で得たお金(営業CF)から設備投資等、事業の維持のために必要支出したお金(投資CF)を差し引いたキャッシュフローのことで、文字通り「自由に使えるお金」のことです。このフリーキャッシュフローを増やすことで、資金繰りの安定化を図ることが出来ます。また、積極的に投資も行えるようになります。

フリーキャッシュフローは、企業として「自由に使えるお金」をどれだけ生み出せる能力があるかを把握する指標にもなります。

資金繰りに齷齪しない無理のない経営を継続していくうえで、3つの視点からお金の流れを把握することは、非常に重要なことなのです。

企業のライフサイクルとキャッシュフローのパターン

それでは具体的に、この3つのキャッシュフローを確認することで何がわかるのかについて説明します。

事例として企業のライフサイクルとこの3つのキャッシュフローの関係を見てみます。

上表は、企業のライフサイクルの推移とキャッシュフローの各構成との関連を示したものです。

例えば、創業期には、営業活動による成果が出にくく、設備投資も必要になることから、営業CFと投資CFはマイナスになり、一方で運転資金の補填や設備投資に多くの資金を必要とするために財務CFはプラスになることが多くなっています。

成長期には、事業規模を拡大するために本業の営業活動で得た資金に加えて、借入で調達した資金を設備投資に充てているとみることが出来ます。また、事業規模拡大の時期には増加運転資金も必要になりますので、その資金調達のために財務CFがプラスになっていると考えることも出来ます。

成熟期に入り、事業が安定してくると、本業の営業活動により蓄積した潤沢なお金を設備投資や借入金の返済に充当することができる状態です。大きな借入を伴う設備投資を行う段階を既に終え、安定期にあると判断出来ます。

衰退期に入ると、営業CFについては、企業によって プラスもあればマイナスもあると考えられますが、本業で得た資金だけでは不足するため、保有資産を売却して資金化し、借入金の返済に充てている企業であると見ることが出来ます。新たな設備投資も難しくなったため成長が止まり、事業を縮小している企業だと考えられます。

衰退期のうち、返済困難期は、営業活動がうまくいかず、資金不足のなか資産売却等によりなんとか資金を寄せ集め金融機関等への返済に追われている状況と見ることが出来ます。

さらに業況が悪化し、倒産の危険がある段階である経営破綻期になると、営業CFも投資CFも財務CFもすべてマイナスになります。本業のマイナスを設備の売却や借入金で賄うことも難しくなっている企業です。この状態が続くと倒産します。

このように、3つのキャッシュフローの数字を確認することで、企業の資金の安定性を評価することが出来ます。

ご留意いただきたいのは、ここでのプラス、マイナスは、企業のライフサイクルの推移で予測される値であり、必ずしもこのとおりに推移するとは限らないことです。

簡便な営業CFと財務CFの把握の仕方

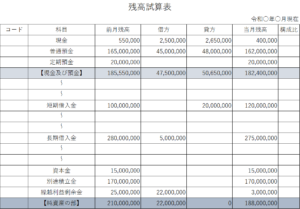

次にこの3つのCFの簡便な把握の仕方として、月次残高試算表の貸借対照表を活用した営業FCと財務FCを把握する方法を説明します。

使っている会計ソフト等により少し様式は異なるかもしれませんが、基本的には以下のような様式になっていると思います。

左からコード、科目、前月残高、借方、貸方、当月残高、構成比の順に並んでいます。

資金の動き(キャッシュフロー)を確認するのに必要なのは、科目でいうと現金及び預金、短期借入金、長期借入金の3つです。この3つの各科目の借方と貸方に記載されている数字を使います。

簿記のルールで資産勘定は借方が資産の増加、貸方が資産の減少に、負債勘定と資本勘定は借方が増加、貸方が減少になります。

例えば、現金及び預金という科目の借方には47,500,000円、貸方には50,650,000円と記載されています。つまり、この月には47,500,000円入金があり、50,650,000円出金があったということです。

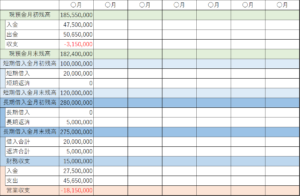

これを以下のようなエクセルで作成した表の現預金の入金と出金の欄に転記します。同様にして、短期借入金と長期借入金についても下の表のあてはまる欄に転記します。借入金は負債ですので、借方が返済、貸方が借入になります。

こうして現預金の入金額から借入金を差し引いた金額が当月の営業活動による入金になり、現預金の出金額から返済額を差し引いた金額が当月の営業活動による支出になります。

この事例をみると、当月の現預金の収支は-3,150,000円とマイナスになっています。一方、当月に短期借入金として20,000,000円の借入れをしており、長期借入金の返済が5,000,000円あるため、財務収支は+15,000,000円となっています。

この現預金収支と財務収支のお金の出入りから当月の営業収支を計算すると、入金が27,500,000円、支出が45,650,000円となり、本業による資金収支は-18,150,000円と赤字であることが分かります。営業収支が赤字になった原因を把握し、改善が必要であればすみやかに対策を講じなければなりません。

この表のように毎月のCF毎の収支実績を並べて管理することで、異常値等も発見しやすくなります。

資金繰りに慌てない資金管理(キャッシュフロー管理)の仕方

ある経営者の方に3つのキャッシュフローの重要性について説明させていただいたときに、営業CFと財務CFはプラスだけれど、投資CFはマイナスなので、改善しなければならないのかというご質問を受けました。

ここまでの3つのキャッシュフローに関する説明で、ある程度理解していただいた方はお気づきだと思いますが、どのCFもプラスだから良くて、マイナスだから悪いということではありません。逆にマイナスだから良くて、プラスだから悪いということでもないのです。

冒頭に営業CFは最も重要なキャッシュフローであり、プラスにする必要があるとお伝えしましたが、それも自社の経営戦略や経営計画に基づいた資金計画のもとにマイナスになる場合も十分に考えられます。例えば、将来の事業拡大に向けた人員の確保のために先行投資として人件費を増加させたことで営業CFがマイナスになった場合です。

つまり、資金の調達手段や資金の使い道が、経営戦略や経営計画に基づいた資金計画に合致しているかどうかを把握することが重要なのです。

それに見合った資金の調達や運用が出来ていない場合は、その原因を徹底的に分析し、課題を抽出したうえで、キャッシュフローの改善に取り組まなければなりません。

資金繰りに慌てない資金管理(キャッシュフロー管理)のキモはそこにあります。少なくとも毎月、月次の決算が終わったときには、この簡便な営業CFと財務CFの把握の仕方を活用して自社のキャッシュフローがどういう構成になって動いているかを把握することが必要なのです。

投稿者プロフィール

-

LINK財務経営研究所 代表

1982年 4月 国民金融公庫入庫

1993年 4月 公益法人日本生産性本部経営コンサルタント養成講座派遣

2015年 3月 株式会社日本政策金融公庫退職

2015年10月 株式会社山口経営サポート(認定支援機関)入社

2019年12月 同社 退社

2020年 2月 LINK財務経営研究所 設立

2022年 7月 ドリームゲートアドバイザー

中小企業金融の現場で、33年間、政府系金融機関の担当者~支店長として事業資金融資の審査(与信判断)や企業再生支援、債権回収業務に従事するとともにそれに関する稟議書の起案・決裁に携わっていました。

その後、中小企業の財務責任者として資金調達、経営改善業務をお手伝いさせていただき、短期間で赤字体質の中小企業を黒字体質に改善するコトができました。

こうした経験を活かして、「財務の力でヒトとカイシャを元気にする」ために、小規模事業者・中小企業の皆さまのお役に立ちたいと考えています。

コメント